Comprendre le ratio EV / EBITDA : un outil simple pour évaluer le prix d’une entreprise

Quand on regarde une action en bourse, le premier réflexe est souvent de regarder son prix. Une action à 20 € peut sembler moins chère qu’une action à 200 €. Pourtant, cela ne veut strictement rien dire. Le prix d’une action seul ne permet pas de savoir si l’entreprise est chère ou bon marché.

Pour évaluer une société, il faut comparer sa valeur à ce qu’elle gagne, à ce qu’elle génère, ou à ce qu’elle possède. C’est là qu’interviennent les ratios de valorisation.

Parmi les plus utilisés, il y a le ratio EV / EBITDA. Il est très courant dans l’analyse financière, dans les comparaisons entre entreprises cotées, dans les opérations de fusion-acquisition, et dans les discussions entre investisseurs professionnels.

Son intérêt est simple : il permet d’évaluer combien le marché paie une entreprise dans son ensemble, dette incluse, par rapport à sa rentabilité opérationnelle avant amortissements.

Dit autrement, l’EV / EBITDA cherche à répondre à une question très concrète : combien vaut l’entreprise par rapport à sa capacité à générer du profit opérationnel avant les grandes charges comptables et financières ?

La formule du ratio EV / EBITDA

La formule est la suivante :

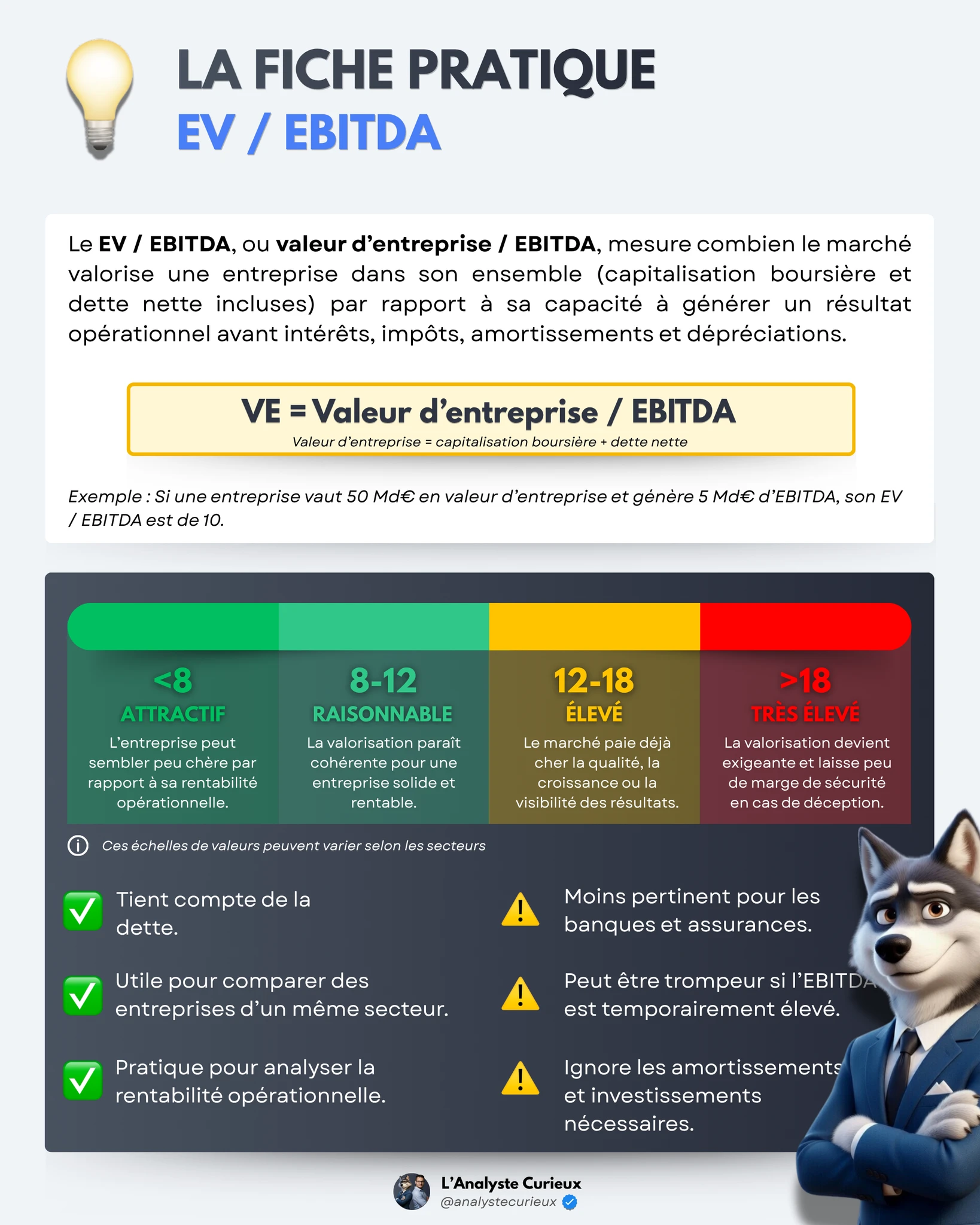

EV / EBITDA = Valeur d’entreprise / EBITDA

La valeur d’entreprise, ou Enterprise Value en anglais, représente la valeur totale de l’entreprise pour l’ensemble de ses financeurs. Elle ne regarde pas seulement la capitalisation boursière, c’est-à-dire la valeur des actions. Elle tient aussi compte de la dette nette.

Dans sa version simplifiée, on peut l’écrire ainsi :

Valeur d’entreprise = Capitalisation boursière + Dette financière nette

La dette financière nette correspond généralement à la dette financière totale moins la trésorerie disponible. Si une entreprise a 10 milliards d’euros de dette et 3 milliards d’euros de cash, sa dette nette est de 7 milliards d’euros.

Dans une version plus complète, la valeur d’entreprise peut aussi intégrer certains éléments comme les intérêts minoritaires, les actions préférentielles ou certains engagements assimilables à de la dette. Mais pour un investisseur particulier, la logique de base reste la même : l’EV mesure la valeur économique globale de l’entreprise, pas seulement la valeur de ses actions.

L’EBITDA, lui, correspond au résultat avant intérêts, impôts, dépréciations et amortissements. En français, on peut le rapprocher de l’excédent brut d’exploitation, même si les définitions exactes peuvent varier selon les pays, les normes comptables et les entreprises.

L’EBITDA mesure donc une forme de rentabilité opérationnelle avant plusieurs éléments : le coût de la dette, les impôts, les amortissements et les dépréciations.

Prenons un exemple simple. Une entreprise vaut 50 milliards d’euros en valeur d’entreprise et génère 5 milliards d’euros d’EBITDA. Son EV / EBITDA est de 10. Cela signifie que le marché valorise l’entreprise 10 fois son EBITDA annuel.

Pourquoi utiliser la valeur d’entreprise plutôt que la capitalisation boursière ?

C’est l’un des grands intérêts de ce ratio.

La capitalisation boursière ne regarde que la valeur des actions. Elle ne dit pas tout. Deux entreprises peuvent avoir la même capitalisation boursière, mais des niveaux de dette très différents. Dans ce cas, elles ne coûtent pas vraiment le même prix pour un acheteur économique.

Imaginons deux entreprises cotées qui valent chacune 10 milliards d’euros en bourse.

La première n’a pas de dette et possède même beaucoup de trésorerie. La seconde a 8 milliards d’euros de dette nette. Si on regarde seulement la capitalisation boursière, elles semblent valorisées pareil. Mais en réalité, la seconde est beaucoup plus chère à acquérir dans son ensemble, car un acheteur devrait aussi reprendre sa dette.

C’est exactement ce que corrige la valeur d’entreprise.

L’EV permet donc de comparer des entreprises avec des structures financières différentes. C’est un avantage important par rapport à des ratios comme le PER, qui se basent sur la capitalisation boursière et le bénéfice net, mais qui peuvent être fortement influencés par l’endettement.

Le ratio EV / EBITDA est donc particulièrement utile lorsqu’on veut comparer des entreprises d’un même secteur, mais avec des niveaux de dette différents.

Ce que mesure vraiment l’EBITDA

L’EBITDA est souvent présenté comme une mesure de la performance opérationnelle. Il part du résultat d’exploitation ou du résultat net, puis neutralise certains éléments : les intérêts, les impôts, les amortissements et les dépréciations.

L’idée est de se concentrer sur la rentabilité de l’activité avant les choix de financement, avant la fiscalité et avant certaines charges comptables liées aux investissements passés.

C’est utile, car cela permet de comparer plus facilement des entreprises qui n’ont pas la même structure de dette, pas le même niveau d’impôts ou pas le même historique d’investissements.

Mais il faut être très clair sur un point : l’EBITDA n’est pas du cash-flow libre.

C’est une erreur fréquente. L’EBITDA peut donner une approximation de la rentabilité opérationnelle avant investissements, mais il ne tient pas compte des dépenses d’investissement nécessaires pour maintenir l’activité. Il ne tient pas compte non plus des variations du besoin en fonds de roulement, des impôts effectivement payés, ni des intérêts sur la dette.

Une entreprise peut afficher un EBITDA élevé et pourtant générer peu de free cash flow si elle doit investir massivement chaque année dans ses usines, ses machines, ses réseaux, ses avions, ses magasins ou ses infrastructures.

C’est pour cette raison que l’EV / EBITDA est utile, mais jamais suffisant.

Comment interpréter un EV / EBITDA ?

En général, plus le ratio EV / EBITDA est bas, moins l’entreprise semble chère par rapport à son EBITDA. Plus le ratio est élevé, plus le marché paie cher sa rentabilité opérationnelle.

Un EV / EBITDA inférieur à 8 peut sembler attractif. Cela peut indiquer que l’entreprise est valorisée à un prix raisonnable, voire décoté, par rapport à sa rentabilité opérationnelle.

Un ratio entre 8 et 12 est souvent considéré comme raisonnable pour une entreprise solide, rentable, avec des perspectives correctes.

Un ratio entre 12 et 18 devient plus exigeant. Le marché paie déjà une partie de la qualité, de la visibilité ou de la croissance future.

Au-delà de 18, la valorisation devient élevée. Cela ne signifie pas automatiquement que l’action est trop chère, mais cela veut dire que les attentes sont importantes. L’entreprise doit généralement justifier ce niveau par une forte croissance, une grande qualité économique, une excellente visibilité ou des marges très solides.

Ces repères doivent être utilisés avec prudence. Ils ne sont pas universels. Un ratio de 7 peut être cher pour une entreprise en déclin, très cyclique ou lourdement endettée. Un ratio de 18 peut être acceptable pour une entreprise exceptionnelle, peu risquée et capable de croître fortement pendant longtemps.

Le chiffre seul ne suffit jamais. Il faut toujours comprendre ce qu’il y a derrière.

Un ratio faible n’est pas forcément une opportunité

C’est probablement le piège le plus courant.

Quand on voit une entreprise cotée à 5 ou 6 fois son EBITDA, on peut avoir l’impression qu’elle est bradée. Parfois, c’est vrai. Il existe des cas où le marché exagère le pessimisme, délaisse temporairement un secteur ou sous-estime la solidité d’une entreprise. Dans ce cas, un EV / EBITDA faible peut signaler une opportunité intéressante.

Mais un ratio faible peut aussi être un avertissement.

Le marché peut anticiper une baisse future de l’EBITDA. L’entreprise peut être en déclin, perdre des parts de marché, subir une pression sur ses marges, faire face à une disruption technologique ou être trop endettée.

Dans les secteurs cycliques, le piège est encore plus fréquent. Une entreprise peut sembler très bon marché au sommet du cycle, justement parce que son EBITDA est temporairement très élevé. C’est le cas dans certaines industries comme les matières premières, l’énergie, la chimie, le transport maritime, l’automobile ou la construction.

Quand les prix sont hauts et que les marges sont gonflées, l’EBITDA monte fortement. Le ratio EV / EBITDA peut alors paraître bas. Mais si le cycle se retourne, l’EBITDA peut chuter, et le ratio réel était en fait beaucoup moins attractif qu’il n’en avait l’air.

Un EV / EBITDA faible doit donc toujours amener une question : pourquoi le marché valorise-t-il cette entreprise aussi bas ?

Un ratio élevé n’est pas forcément excessif

L’inverse est aussi vrai. Un EV / EBITDA élevé ne signifie pas automatiquement que l’action est trop chère.

Certaines entreprises méritent une valorisation plus élevée parce qu’elles ont une croissance durable, des marges élevées, une position concurrentielle forte, une grande visibilité sur leurs revenus ou un modèle économique très résilient.

Une entreprise qui croît vite, qui améliore ses marges et qui peut transformer une grande partie de son EBITDA en cash-flow libre peut justifier un multiple supérieur à la moyenne.

C’est souvent le cas de certaines entreprises de logiciels, de santé, de services professionnels, de consommation premium, de plateformes numériques ou de sociétés disposant d’un fort pouvoir de prix.

Mais là encore, il faut rester discipliné. Plus le ratio est élevé, plus la marge d’erreur est faible. Si la croissance ralentit, si les marges baissent ou si les prévisions sont revues à la baisse, le marché peut corriger brutalement la valorisation.

Une excellente entreprise peut devenir un mauvais investissement si elle est achetée à un prix trop exigeant.

Pourquoi l’EV / EBITDA est apprécié des professionnels ?

Le ratio EV / EBITDA est très utilisé parce qu’il présente plusieurs avantages pratiques.

Il permet d’abord de comparer des entreprises avec des niveaux d’endettement différents. Comme la valeur d’entreprise inclut la dette nette, le ratio donne une vision plus globale que la simple capitalisation boursière.

Il permet aussi de neutraliser une partie des différences liées aux politiques d’amortissement. Deux entreprises peuvent avoir des niveaux d’amortissement différents selon l’âge de leurs actifs ou leurs méthodes comptables. L’EBITDA met ces différences de côté, ce qui facilite certaines comparaisons.

Il est également utile dans les opérations de rachat d’entreprise. Quand un acquéreur regarde une société, il ne regarde pas seulement la valeur des actions. Il regarde la valeur totale à payer, dette incluse, par rapport à la rentabilité opérationnelle de l’entreprise.

Enfin, l’EV / EBITDA est simple à comprendre. Il donne rapidement une idée du prix payé pour une mesure de rentabilité opérationnelle.

Cette simplicité explique son succès. Mais elle explique aussi ses dangers.

La grande limite : l’EBITDA ignore les investissements nécessaires

Le principal défaut de l’EV / EBITDA est qu’il ignore les dépenses d’investissement.

Or, toutes les entreprises n’ont pas les mêmes besoins en capital.

Une société de logiciels peut générer un EBITDA élevé avec relativement peu d’investissements physiques. Une compagnie aérienne, un opérateur télécom, un industriel ou une entreprise d’énergie doit souvent investir énormément pour maintenir ses actifs, renouveler ses équipements ou rester compétitif.

Deux entreprises peuvent donc afficher le même EBITDA, mais ne pas générer du tout le même cash disponible pour les actionnaires.

Prenons un exemple simple.

La première entreprise génère 1 milliard d’euros d’EBITDA et doit investir 100 millions par an pour maintenir son activité. La seconde génère aussi 1 milliard d’euros d’EBITDA, mais doit investir 700 millions par an. Leur EBITDA est identique, mais leur réalité économique est très différente.

La première convertit une grande partie de son EBITDA en cash. La seconde en consomme une grande partie pour maintenir son outil de production.

Si elles se paient toutes les deux 10 fois l’EBITDA, elles ne sont pas forcément valorisées de manière équivalente. La première peut être raisonnable. La seconde peut être chère.

C’est pour cela qu’il faut toujours compléter l’EV / EBITDA par l’analyse du free cash flow.

EBITDA élevé ne veut pas dire entreprise solide

Une autre limite importante concerne la dette.

L’EV / EBITDA intègre la dette dans la valeur d’entreprise, ce qui est déjà un avantage. Mais le ratio ne suffit pas à juger si la dette est soutenable.

Une entreprise peut sembler correctement valorisée à 8 fois l’EBITDA, mais être très endettée. Si son EBITDA baisse, même légèrement, sa situation financière peut devenir fragile. Les intérêts peuvent peser lourd. Les échéances de remboursement peuvent devenir problématiques. La flexibilité financière peut disparaître.

Il faut donc regarder en parallèle des indicateurs comme la dette nette / EBITDA, la couverture des intérêts, le calendrier de maturité de la dette, le niveau de trésorerie disponible et la stabilité des cash-flows.

L’EV / EBITDA donne une indication de valorisation. Il ne remplace pas l’analyse du bilan.

Le ratio peut être trompeur si l’EBITDA est temporairement élevé

L’EV / EBITDA est très sensible au niveau d’EBITDA utilisé.

Si l’on utilise l’EBITDA des douze derniers mois, le ratio peut être faussé par une année exceptionnelle. Si l’on utilise l’EBITDA prévisionnel, le ratio dépend fortement de la fiabilité des prévisions.

Il faut donc faire attention à la base retenue.

On distingue souvent plusieurs versions :

EV / EBITDA historique, basé sur l’EBITDA des douze derniers mois ou du dernier exercice publié.

EV / EBITDA prévisionnel, basé sur l’EBITDA attendu pour l’année en cours ou l’année suivante.

Le ratio prévisionnel peut être utile, car la bourse valorise surtout le futur. Mais il repose sur des estimations. Si les analystes sont trop optimistes, le ratio peut donner une impression faussement rassurante.

Une entreprise peut sembler raisonnable à 10 fois l’EBITDA prévu de l’année prochaine. Mais si cet EBITDA n’est jamais atteint, la valorisation réelle était plus élevée.

Il faut donc se demander si l’EBITDA utilisé est normal, durable, cyclique, exceptionnel ou prévisionnel.

Pourquoi comparer uniquement des entreprises comparables

L’EV / EBITDA est surtout utile pour comparer des entreprises d’un même secteur.

Comparer le multiple d’un opérateur télécom avec celui d’un éditeur de logiciels n’a pas beaucoup de sens. Leurs marges, leurs besoins d’investissement, leur cyclicité, leur croissance et leur structure de bilan sont trop différents.

Un opérateur télécom peut se payer 6 à 8 fois l’EBITDA tout en ayant une activité mature, fortement capitalistique et très endettée. Une société de logiciels peut se payer 20 fois l’EBITDA parce qu’elle croît vite, génère beaucoup de cash et nécessite peu d’actifs physiques.

Le ratio doit donc être utilisé dans un cadre cohérent.

La bonne méthode consiste à comparer une entreprise à ses concurrents directs, à sa propre moyenne historique et au niveau de valorisation habituel de son secteur.

Une entreprise peut paraître chère par rapport au marché global, mais raisonnable par rapport à ses pairs. Elle peut aussi paraître bon marché par rapport au marché, mais chère par rapport à la qualité réelle de son activité.

EV / EBITDA et PER : deux lectures différentes

Le PER compare la capitalisation boursière au bénéfice net. C’est un ratio très connu, mais il peut être influencé par la dette, les impôts, les charges exceptionnelles et les amortissements.

L’EV / EBITDA, lui, compare la valeur totale de l’entreprise à une mesure de rentabilité opérationnelle avant intérêts, impôts et amortissements.

Les deux ratios ne répondent donc pas exactement à la même question.

Le PER regarde le prix payé par les actionnaires pour le bénéfice net qui leur revient. L’EV / EBITDA regarde le prix payé pour l’entreprise dans son ensemble par rapport à sa rentabilité opérationnelle avant plusieurs charges.

L’EV / EBITDA est souvent plus pertinent pour comparer des entreprises avec des structures financières différentes. Le PER reste utile pour savoir combien les actionnaires paient le bénéfice final.

En pratique, il vaut mieux regarder les deux. Si une entreprise semble bon marché en EV / EBITDA mais chère en PER, cela peut venir d’une forte dette, de charges d’intérêts élevées, d’amortissements importants ou d’une fiscalité défavorable. Si elle semble chère en EV / EBITDA mais raisonnable en PER, il faut aussi comprendre pourquoi.

Les divergences entre ratios sont souvent plus intéressantes que les ratios eux-mêmes.

EV / EBITDA, EV / EBIT et P/FCF : lequel privilégier ?

L’EV / EBITDA est pratique, mais il a tendance à être indulgent avec les entreprises qui ont beaucoup d’amortissements et beaucoup d’investissements.

C’est pour cela que certains investisseurs préfèrent aussi regarder l’EV / EBIT. L’EBIT tient compte des amortissements et donne donc une vision plus proche du résultat opérationnel après usure comptable des actifs.

L’EV / EBIT peut être plus pertinent pour les entreprises industrielles ou capitalistiques, car il ne neutralise pas totalement le coût économique des investissements passés.

Le P/FCF ou l’EV / FCF vont encore plus loin, car ils comparent la valorisation au cash réellement disponible après investissements. Ces ratios sont souvent plus proches de la réalité économique finale pour l’actionnaire.

Mais ils peuvent aussi être plus volatils, car le free cash flow peut varier fortement d’une année à l’autre selon les investissements, les stocks, les délais de paiement ou les effets exceptionnels.

En réalité, il ne faut pas chercher un ratio parfait. Il faut croiser les lectures.

L’EV / EBITDA donne une première vision de la valorisation opérationnelle. L’EV / EBIT ajoute l’impact des amortissements. Le P/FCF ou l’EV / FCF vérifient si cette rentabilité se transforme réellement en cash.

Le cas particulier des banques et assurances

L’EV / EBITDA est peu pertinent pour les banques, les assurances et une grande partie des entreprises financières.

Pourquoi ? Parce que leur modèle économique est différent. Pour une banque, la dette n’a pas le même sens que pour une entreprise industrielle. Les intérêts font partie du cœur de l’activité. Les notions d’EBITDA et de valeur d’entreprise deviennent beaucoup moins utiles.

Pour analyser une banque, on regardera plutôt le Price to Book, le rendement des capitaux propres, la qualité du portefeuille de prêts, le coût du risque, la marge nette d’intérêt, les ratios de solvabilité et la rentabilité sur fonds propres tangibles.

Pour une assurance, on analysera plutôt le ratio combiné, la rentabilité des fonds propres, la génération de capital, la qualité du portefeuille d’investissement et la solidité du bilan.

L’EV / EBITDA est donc un très bon outil pour de nombreuses entreprises industrielles, technologiques, de consommation ou de services, mais il n’est pas universel.

Les effets comptables à connaître

Un point de vigilance important concerne les normes comptables.

Depuis l’application d’IFRS 16, de nombreuses entreprises ont intégré les contrats de location dans leur bilan. Cela peut augmenter la dette comptable et modifier l’EBITDA, car une partie des loyers n’est plus présentée de la même manière dans le compte de résultat.

Résultat : les comparaisons historiques peuvent devenir moins évidentes. Une entreprise peut afficher un EBITDA plus élevé après changement comptable, sans que son activité économique soit réellement meilleure. Sa dette apparente peut aussi augmenter.

Cela ne rend pas le ratio inutile, mais cela impose de vérifier si les chiffres sont comparables dans le temps et entre entreprises.

Il faut également faire attention à l’EBITDA ajusté. Beaucoup d’entreprises publient un EBITDA retraité de certains éléments jugés exceptionnels. Parfois, ces retraitements sont justifiés. Parfois, ils sont trop favorables.

Si une entreprise exclut chaque année des charges dites exceptionnelles, elles ne sont peut-être pas si exceptionnelles que cela.

Il vaut mieux regarder à la fois l’EBITDA publié, l’EBITDA ajusté, le résultat opérationnel et le free cash flow. Cela permet d’éviter de se faire piéger par une mesure trop flatteuse.

Comment utiliser concrètement l’EV / EBITDA dans une analyse

Pour utiliser correctement ce ratio, il faut suivre une logique simple.

D’abord, il faut regarder le niveau actuel du ratio. L’entreprise se paie-t-elle 6 fois, 10 fois, 15 fois ou 25 fois son EBITDA ? Ce premier chiffre donne une indication rapide du niveau de valorisation.

Ensuite, il faut comparer ce ratio à l’historique de l’entreprise. Se paie-t-elle plus cher ou moins cher que sa moyenne des dernières années ? Si le multiple a fortement baissé, est-ce parce que le marché exagère le pessimisme ou parce que les perspectives se détériorent vraiment ?

Puis il faut comparer avec les concurrents directs. Une entreprise qui se paie plus cher que ses pairs doit avoir des qualités supérieures : meilleure croissance, marges plus élevées, bilan plus solide, meilleure visibilité, position concurrentielle plus forte ou meilleure conversion de l’EBITDA en cash.

Ensuite, il faut vérifier la qualité de l’EBITDA. Est-il stable ? Cyclique ? En croissance ? Dépendant d’un effet temporaire ? Soutenu par de vraies marges ou par des ajustements comptables ?

Enfin, il faut regarder la conversion en cash-flow libre. C’est une étape indispensable. Une entreprise qui génère beaucoup d’EBITDA mais peu de cash disponible mérite une décote par rapport à une entreprise qui transforme efficacement son EBITDA en free cash flow.

Conclusion : un excellent point de départ, jamais une conclusion définitive

L’EV / EBITDA fait partie des ratios incontournables en analyse financière. Il est simple, utile et puissant lorsqu’il est bien utilisé. Il permet de regarder une entreprise dans son ensemble, en intégrant sa dette nette, et de comparer cette valeur à une mesure de rentabilité opérationnelle.

Mais ce ratio ne dit pas tout. Il ne mesure pas directement le cash disponible pour les actionnaires. Il ne tient pas compte des investissements nécessaires. Il peut être trompeur dans les secteurs cycliques. Il est peu adapté aux banques et aux assurances. Il peut aussi être influencé par des retraitements comptables trop optimistes.

La bonne approche consiste donc à l’utiliser comme un point de départ. Il permet de repérer rapidement si une entreprise semble chère, raisonnable ou décotée. Ensuite, il faut aller plus loin : analyser la dette, les marges, les investissements, la conversion en free cash flow, la cyclicité, la qualité du management et les perspectives de croissance.

En résumé, l’EV / EBITDA aide à répondre à une question essentielle : combien le marché valorise-t-il l’entreprise dans son ensemble par rapport à sa rentabilité opérationnelle ?

C’est une très bonne question. Mais pour prendre une vraie décision d’investissement, elle doit toujours être accompagnée d’une autre : cette rentabilité est-elle durable, transformable en cash, et achetée à un prix raisonnable ?