La méthode DCF (Discounted Cash Flow) est le seul outil logique pour évaluer ce que vaut réellement une entreprise.

Le principe est désarmant de simplicité : une entreprise vaut la somme de tout l’argent qu’elle générera dans le futur, ramené en euros d’aujourd’hui. Le reste, le bruit médiatique, les cours de Bourse qui oscillent, les modes passagères, n’est que distraction.

Ce guide va vous accompagner pas à pas, du concept jusqu’au calcul complet, avec des exemples chiffrés, des échelles de référence commentées, et les pièges à éviter. À la fin, vous saurez construire votre propre DCF et, surtout, vous comprendrez pourquoi chaque étape compte.

Je vais essayer d’être le plus synthétique et simple possible.

Imaginez que vous achetez un immeuble locatif

Avant de plonger dans les formules, prenons une analogie. Supposez qu’un ami vous propose de racheter son immeuble de rapport. Votre réflexe naturel serait de vous poser trois questions :

Combien de loyers va-t-il me rapporter chaque année ? (les flux de trésorerie futurs)

Pendant combien de temps ? Et combien pourrai-je le revendre ensuite ? (l’horizon de projection et la valeur terminale)

Combien ces loyers futurs valent-ils en euros d’aujourd’hui ? Parce que 10 000 € dans dix ans, ce n’est pas pareil que 10 000 € maintenant — vous pourriez placer cet argent entre-temps (le taux d’actualisation)

Le DCF, c’est exactement ce raisonnement, appliqué à une entreprise. On remplace les loyers par les free cash flows (la trésorerie libre que l’entreprise génère), et on « ramène » chaque flux futur à sa valeur d’aujourd’hui grâce à un taux d’actualisation. La somme de tout ça, c’est la valeur intrinsèque de l’entreprise.

Warren Buffett adore reformuler ça avec la fable d’Ésope :

« Un oiseau dans la main vaut mieux que deux dans le buisson. »

Mais pour en faire un outil d’investissement, il faut répondre à trois questions : Combien d’oiseaux y a-t-il vraiment dans le buisson ? Quand en sortiront-ils ? Et quel est le taux d’intérêt sans risque ? Voilà.

Vous venez de comprendre l’essence du DCF.

Pourquoi la valeur intrinsèque n’est pas le prix affiché en Bourse

Le prix d’une action, c’est ce que le marché veut bien payer à un instant T.

La valeur intrinsèque, c’est ce que l’entreprise vaut réellement sur la base de ce qu’elle produit. Ces deux chiffres divergent constamment, et c’est précisément là que résident les opportunités.

Benjamin Graham, le père du value investing, résumait ça avec sa célèbre métaphore de Monsieur Marché : imaginez un partenaire d’affaires émotif qui, chaque jour, vous propose de racheter ou de vous vendre ses parts à un prix différent. Certains jours il est euphorique et demande un prix absurde, d’autres jours il est déprimé et brade tout.

Votre avantage ? Vous n’êtes pas obligé d’accepter. Vous pouvez attendre que son prix soit inférieur à la vraie valeur de l’entreprise.

Le DCF est l’outil qui vous donne cette « vraie valeur », votre ancre rationnelle face aux émotions du marché.

Comme dit notre cher Warren Buffett :

« La valeur intrinsèque peut se définir simplement : c’est la valeur actualisée de la trésorerie qui pourra être extraite d’une entreprise pendant sa durée de vie restante. »

La philosophie du value investing repose sur cette asymétrie : quand le prix est significativement inférieur à la valeur intrinsèque, vous achetez. Quand il la dépasse largement, vous vendez ou vous passez votre chemin. Le DCF est votre boussole.

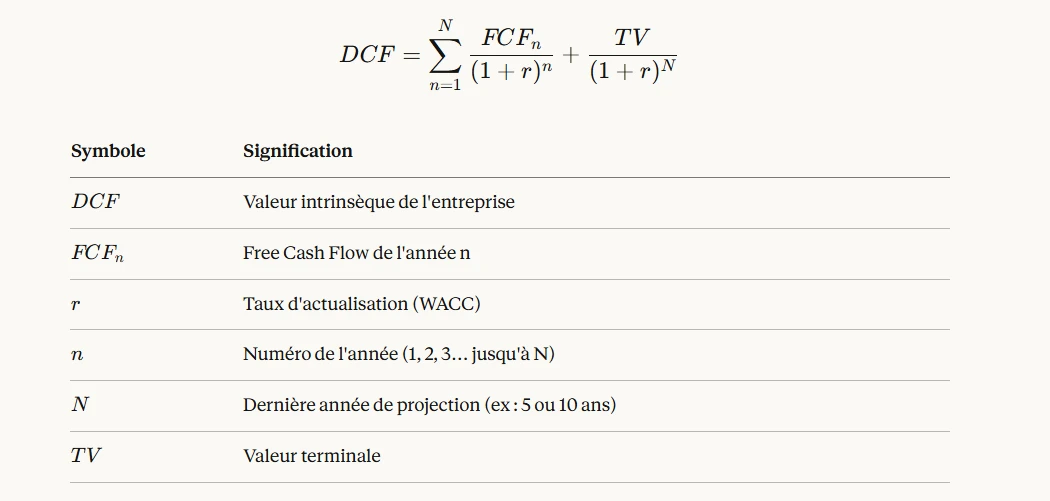

Les cinq grandes étapes du DCF en un coup d’œil

Voici la super formule de calcul (pas de panique, je vais vous expliquer simplement) :

Avant de détailler chaque symbole, il faut comprendre que le DCF se déroule en cinq phases logiques :

Calculer les Free Cash Flows (FCF) actuels, combien de trésorerie libre l’entreprise génère-t-elle aujourd’hui ?

Projeter les FCF futurs sur 5 à 10 ans, en estimant la croissance future de ces flux

Calculer la valeur terminale, ce que vaudra l’entreprise au-delà de l’horizon de projection

Actualiser tous ces flux au présent, ramener chaque euro futur en euros d’aujourd’hui avec un taux d’actualisation (le WACC)

Comparer le résultat au prix de marché, en appliquant une marge de sécurité

Chaque étape introduit des hypothèses. Et c’est là que réside à la fois la puissance et la fragilité du DCF : la qualité du résultat dépend entièrement de la qualité de vos hypothèses.

Relisez bien car c’est très important :

La qualité du résultat dépend entièrement de la qualité de vos hypothèses.

Gardez ça en tête. Maintenant, plongeons dans chaque étape.

Les Free Cash Flows : le vrai carburant d’une entreprise

Le Free Cash Flow, c’est la trésorerie qui reste dans les caisses de l’entreprise après qu’elle a payé tout ce qu’il faut pour fonctionner et investir. C’est l’argent réellement disponible — celui qu’on pourrait distribuer aux actionnaires, utiliser pour rembourser la dette, ou réinvestir. Contrairement au bénéfice net, qui est une construction comptable manipulable, le FCF est concret : c’est du cash.

Il existe deux méthodes pour le calculer mais je ne vais vous partager que la plus simple à mon sens :

Celle à partir du flux de trésorerie opérationnel :

FCF = Flux de trésorerie opérationnel − Investissements (CapEx)

Cette méthode est plus rapide car le flux de trésorerie opérationnel intègre déjà les impôts, les amortissements et les variations de BFR. Il suffit d’en soustraire le CapEx.

Projeter les FCF futurs : l’art d’estimer la croissance

Maintenant, c’est ici que le DCF quitte le terrain des faits pour entrer dans celui du jugement. Vous devez estimer comment les FCF vont évoluer sur les 5 à 10 prochaines années. C’est l’étape la plus subjective, et aussi celle où se commettent le plus d’erreurs.

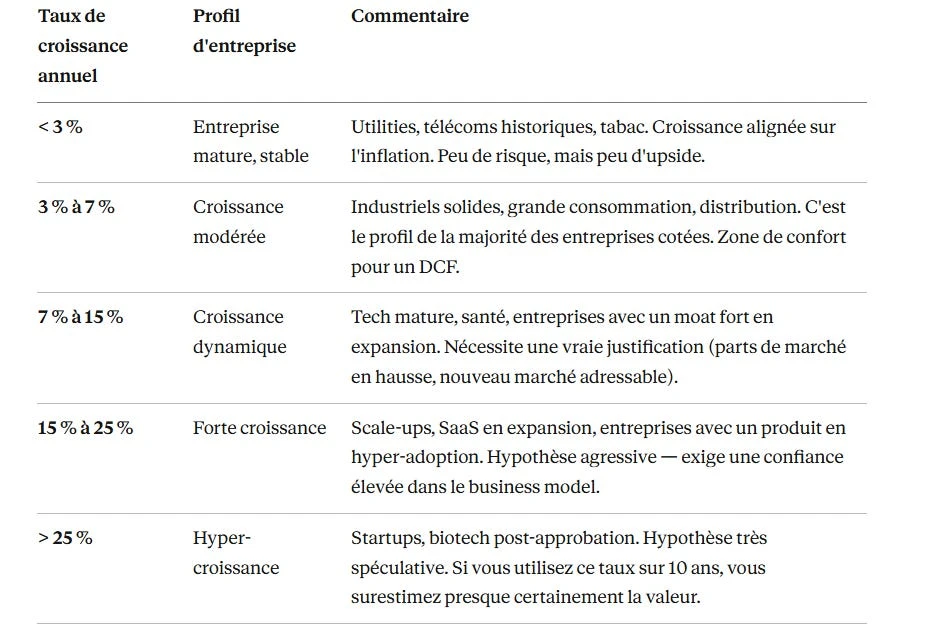

Comment choisir un taux de croissance ?

Commencez par analyser le passé. Par exemple, regarder le CAGR (taux de croissance annuel moyen) des 3, 5 et 10 dernières années. Ensuite, ajustez en fonction de :

La dynamique du secteur : le marché est-il en croissance ou en stagnation ?

L’avantage concurrentiel : l’entreprise a-t-elle un « moat » (marque forte, réseau de distribution, brevets) ?

La capacité de réinvestissement

Les estimations des analystes : un point de comparaison utile, sans être parole d’évangile.

Règle d’or : la croissance doit décélérer avec le temps. Aucune entreprise ne croît à 15 % éternellement.

Échelle de référence des taux de croissance FCF :

Le taux d’actualisation : pourquoi 1 € aujourd’hui vaut plus qu’1 € demain

Ce concept est le cœur battant du DCF. Si quelqu’un vous propose 1 000 € tout de suite ou 1 000 € dans cinq ans, vous prenez l’argent maintenant. Pourquoi ? Trois raisons :

Le coût d’opportunité : vous pourriez investir ces 1 000 € et obtenir un rendement meilleur.

L’inflation : dans cinq ans, 1 000 € achèteront moins de choses.

Le risque : qui sait si la personne paiera vraiment dans cinq ans ?

Le taux d’actualisation capture tout ça. Plus il est élevé, plus les euros futurs « perdent » de leur valeur ramenée au présent.

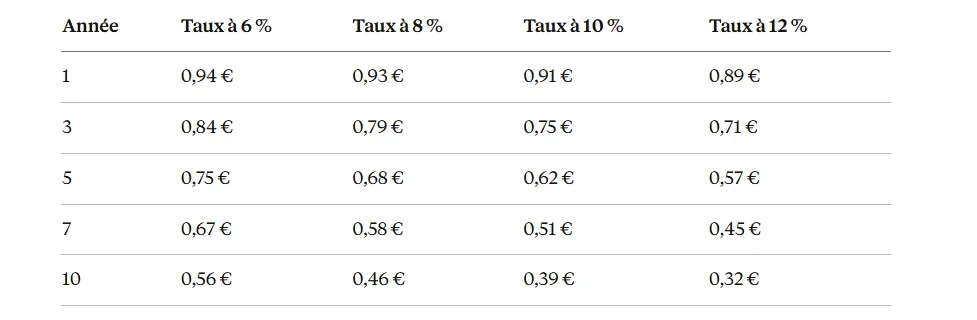

Le facteur d’actualisation en pratique

La formule est simple :

Facteur d’actualisation = 1 ÷ (1 + r)^n

Où r est le taux d’actualisation et n le nombre d’années.

Regardez comment 1 € reçu dans le futur perd de sa valeur aujourd’hui :

À un taux de 10 %, un euro reçu dans 10 ans ne vaut que 39 centimes aujourd’hui.

Ce tableau illustre pourquoi les cash flows des premières années pèsent beaucoup plus lourd dans un DCF que ceux des années lointaines.

Le WACC : le taux d’actualisation standard du DCF

Ensuite, le WACC (Weighted Average Cost of Capital, ou coût moyen pondéré du capital) représente le rendement minimum que l’entreprise doit générer pour satisfaire ses créanciers et ses actionnaires.

C’est le taux le plus utilisé pour actualiser les FCF « unlevered ».

La formule complète :

WACC = (E/V) × Coût des fonds propres + (D/V) × Coût de la dette × (1 − Taux d’impôt)

Où :

E = capitalisation boursière (valeur de marché des fonds propres)

D = dette financière

V = E + D (valeur totale du capital)

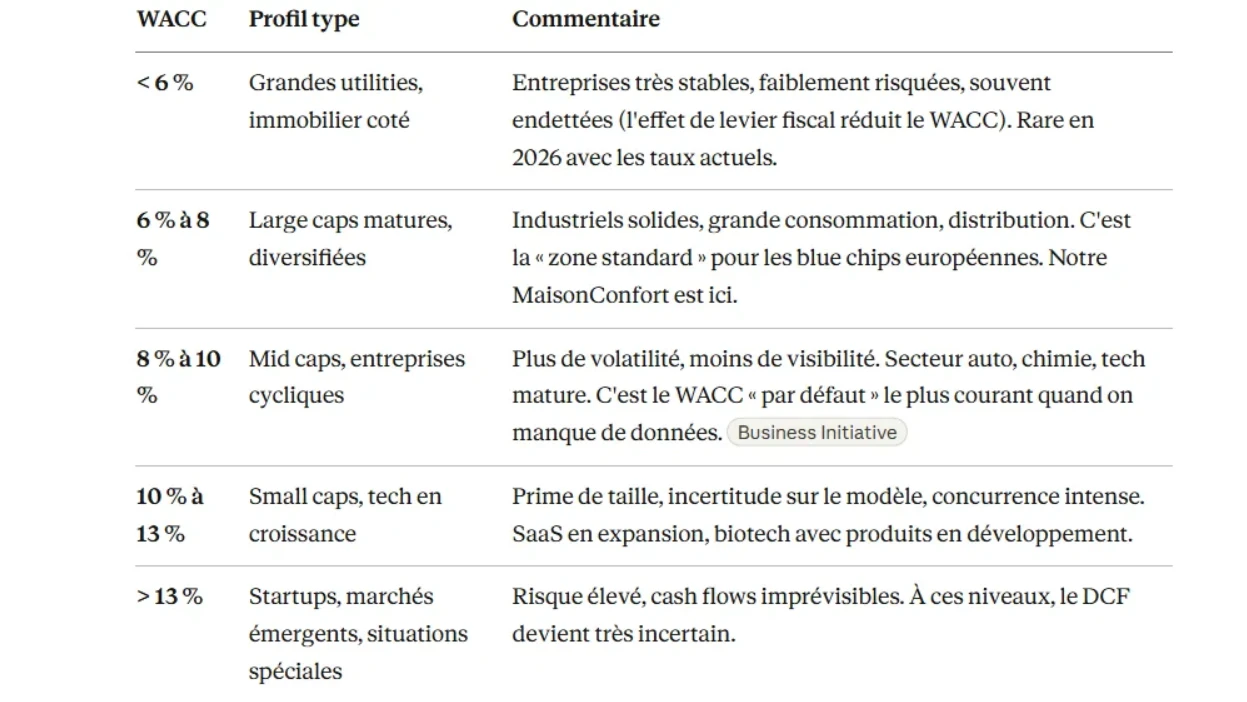

Je ne rentre pas plus dans le détail, mais pour vous donner une échelle de référence (moyenne à adapter bien entendu) :

Si vous n'avez pas le temps ou les données pour calculer un WACC précis, je peux vous conseillez d’utilisez 10 % comme valeur par défaut conservatrice pour une entreprise moyenne.

La valeur terminale : capturer l’infini en un seul chiffre

Maintenant, votre projection de FCF couvre 5 à 10 ans. Mais l’entreprise ne va pas s’évaporer après l’année 5. Il faut capturer la valeur de tous les cash flows au-delà de l’horizon de projection. C’est la valeur terminale (Terminal Value), et c’est généralement la composante la plus importante du DCF — elle représente typiquement 60 % à 80 % de la valeur totale.

Une méthode simple : le modèle de Gordon (croissance perpétuelle)

C’est la méthode la plus utilisée. On suppose que les FCF croîtront à un taux constant g pour l’éternité :

Valeur terminale = FCF dernière année × (1 + g) ÷ (WACC − g)

La logique est élégante : c’est la formule d’une rente perpétuelle croissante. Mais le choix du taux g est critique, une variation de 0,5 % peut faire bouger la valorisation de 15 à 25 %.

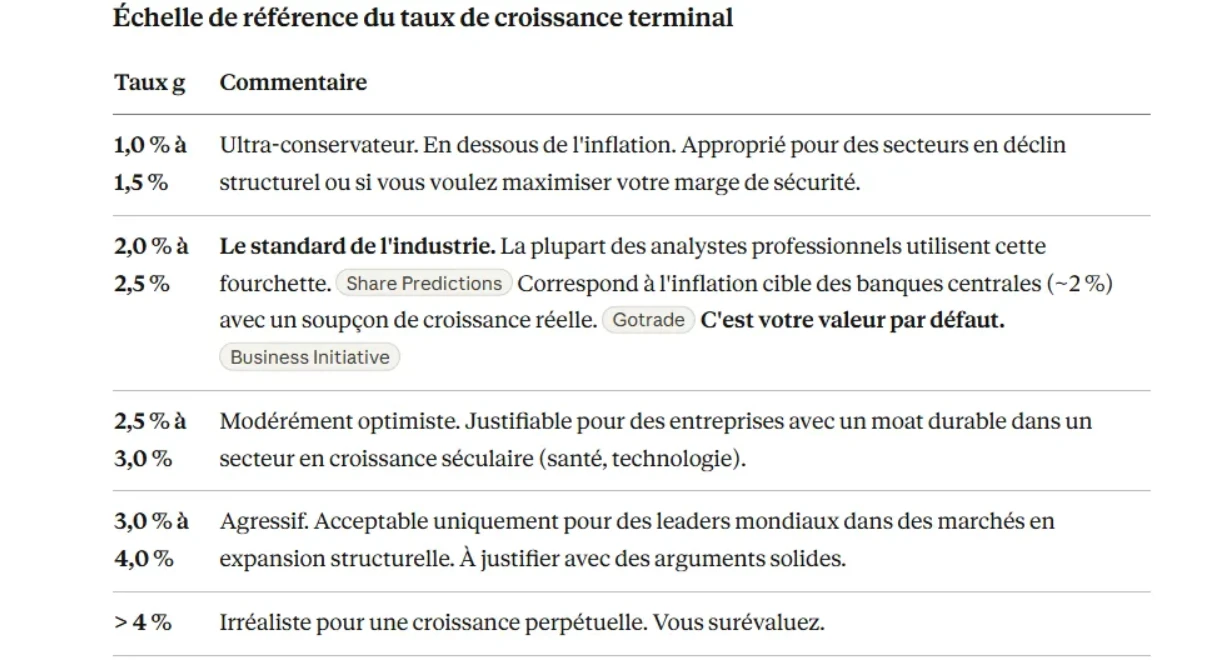

Pourquoi g doit rester entre 2 % et 3 %

Le taux de croissance terminal ne peut pas dépasser la croissance nominale à long terme de l’économie (~2 à 3 % pour les économies développées). Si vous mettez 5 %, vous supposez implicitement que l’entreprise finira par devenir plus grosse que l’économie mondiale, ce qui est évidemment absurde.

Pour vous aider, un tableau d’échelle de référence :

La marge de sécurité : votre ceinture de sécurité financière

Graham résumait toute sa philosophie d’investissement en trois mots : « margin of safety ». L’idée est simple mais profonde : puisque toute estimation de valeur intrinsèque comporte des erreurs :

N’achetez que lorsque le prix est significativement inférieur à votre estimation.

Buffett utilise l’analogie du pont :

« Quand vous construisez un pont, vous exigez qu’il supporte 30 000 kg, mais vous ne faites passer dessus que des camions de 10 000 kg. Le même principe s’applique en investissement. »

Vous ne cherchez pas à acheter une action valant 21 € pour 20 €. Vous voulez l’acheter pour 14 ou 15 €.

Idéalement, je vous conseilles d’utiliser une marge de sécurité de 10 à 15% pour les entreprises “solides” (Air Liquide, Schneider Electric..) et 20 à 30% pour le reste des entreprises.

Quand le DCF fonctionne bien et quand il ne fonctionne pas

Vous comprenez maintenant pourquoi le DCF est votre meilleur allié pour valoriser des entreprises avec des cash flows stables et prévisibles : biens de consommation courante, utilities, industriels matures, entreprises avec des abonnements récurrents.

Mais le DCF est mal adapté dans plusieurs cas :

Startups et entreprises pré-bénéficiaires : pas de cash flows historiques sur lesquels s’appuyer, projections purement spéculatives

Banques et institutions financières : la dette n’est pas du financement mais une matière première ; le FCF traditionnel n’a pas de sens pour elles.

Entreprises très cycliques : les cash flows oscillent trop violemment (pétrole, matières premières, construction) pour permettre des projections fiables

Situations de retournement : une entreprise en difficulté avec des FCF négatifs rend le DCF inopérant

Ce que le DCF vous apprend vraiment

Enfin, au-delà du chiffre final, la valeur du DCF réside dans la discipline de réflexion qu’il impose. En construisant un modèle, vous êtes forcé de vous poser les bonnes questions : cette croissance est-elle soutenable ? D’où viendront les cash flows ? Quels risques pourraient tout faire dérailler ?

Cela pousse votre capacité d’analyse et de réflexion, et à l’heure de l’IA et des réseaux sociaux, prendre un peu de recul et réfléchir par soi-même ne peut que faire du bien.

Le dernier enseignement de ce guide :

Le DCF n’est pas une calculatrice magique, c’est un cadre de pensée.

La précision importe moins que la direction. Comme le disait Keynes, une citation favorite de Buffett :

« Mieux vaut avoir vaguement raison que précisément tort. »

Construisez vos DCF avec rigueur mais humilité, exigez une marge de sécurité confortable, et concentrez-vous sur les entreprises dont vous comprenez vraiment le business. C’est la recette de l’investisseur qui s’enrichit patiemment.

Pour finir, c’est une méthode de calcul que j’utilise beaucoup pour la plupart de mes analyses, en complément de d’autres estimations de juste prix (qui pourront faire l’objet de nouvelles newsletters !).

Et pour m’aider, je me suis créer mon propre outil de calcul (et à mon image), qui me permet facilement de faire mes estimations. Voici le résultat dont je suis plutôt satisfait :

Voilà, c’est la fin de ce (long) guide sur la méthode DCF.

Cette édition est accessible gratuitement, si vous trouvez ce contenu utile et qu’il vous a plu, n’hésitez pas à :

Vous abonner à ma newsletter

En parler autour de vous.

C’est ce qui valorise mon travail, un grand merci !