Comprendre le Bilan Comptable : La Photo du Patrimoine

Le bilan est souvent le document le plus intimidant quand on débute, pourtant c'est le socle de toute analyse financière.

Contrairement au Compte de Résultat qui est un "film" de l'année (combien on a gagné), le Bilan est une "photo" du patrimoine.

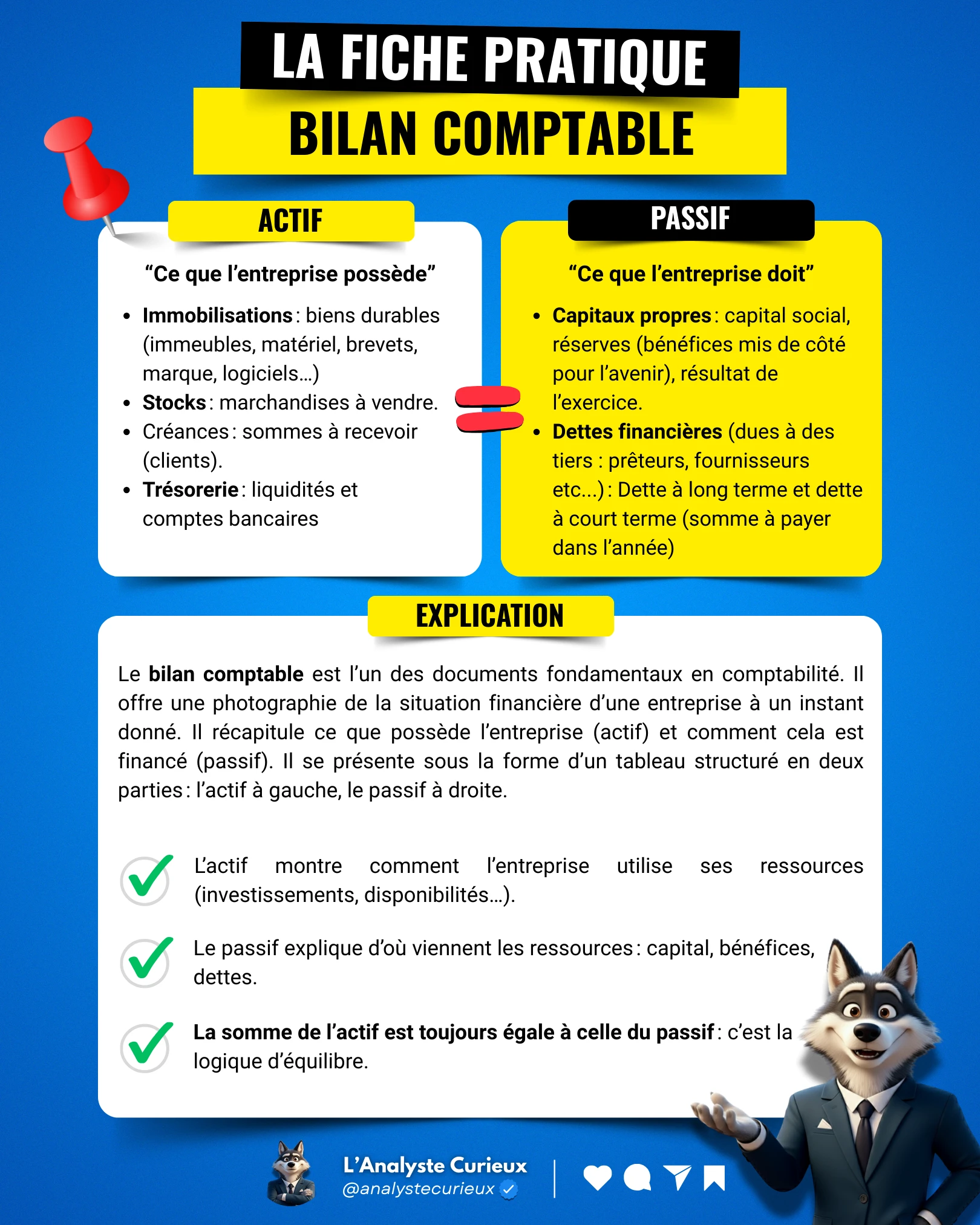

Le bilan est une photographie à un instant T du patrimoine de l'entreprise qui oppose ce qu'elle possède (l'Actif) à ce qu'elle doit (le Passif).

Pour comprendre le bilan, il faut imaginer une balance qui doit toujours être à l'équilibre. En comptabilité, une règle est absolue :

Actif = Passif

Pourquoi ?

Parce que chaque euro que l'entreprise possède (Actif) a forcément été financé par quelqu'un ou quelque chose (Passif).

La fiche pratique pour comprendre simplement :

🏛️ L'Actif (Ce que l'entreprise possède)

On le lit généralement du plus durable (haut) au plus liquide (bas).

Actif Immobilisé (Haut de bilan) : C'est le "dur". Les usines, les brevets, les machines, les fonds de commerce. Ce sont des investissements destinés à rester longtemps.

Actif Circulant (Bas de bilan) : C'est ce qui tourne. Les stocks de marchandises, les créances clients (l'argent que les clients doivent), et la trésorerie (le cash en banque).

🏦 Le Passif (D'où vient l'argent)

C'est l'origine des fonds qui ont servi à acheter l'Actif.

Capitaux Propres (Haut de bilan) : L'argent des actionnaires (capital de départ + bénéfices mis en réserve). C'est ce que l'entreprise "doit" à ses propriétaires. C'est la richesse nette de la société.

Dettes (Bas de bilan) : L'argent prêté par les banques, les obligations, ou les dettes envers les fournisseurs et l'État.

L'erreur classique est de regarder le montant total du bilan. Cela ne veut rien dire. Voici ce qu'il faut creuser :

💡Attention aux "Immatériels" (Goodwill)

Dans l'Actif Immobilisé, méfiez-vous de la ligne "Écarts d'acquisition" ou "Goodwill".

C'est quoi ? C'est le surplus payé par l'entreprise lorsqu'elle a racheté une autre société.

Le risque : Si l'acquisition se passe mal, cette valeur peut s'évaporer du jour au lendemain (dépréciation d'actif), plombant le bilan et le cours de bourse. Une entreprise avec trop d'immatériel est plus risquée.

💡Le "Gearing" (Dette Nette / Capitaux Propres)

C'est le ratio roi pour mesurer le levier financier. Il répond à la question : "Qui possède réellement l'entreprise ? Les actionnaires ou les banquiers ?"

Ce ratio mesure le niveau d'endettement réel par rapport à l'argent apporté par les actionnaires. Il s'exprime en pourcentage.

Calcul = Dette / Capitaux propres

En Résumé pour l'Investisseur

Le bilan vous dit si l'entreprise est solide (solvable).

🟢Beaucoup de Capitaux Propres + Peu de Dettes = Entreprise "Forteresse" (Sûre, mais parfois moins rentable).

🔴Peu de Capitaux Propres + Beaucoup de Dettes = Entreprise "Levier" (Risquée, mais potentiellement très rentable en période de croissance).