Comprendre le ROE : mesurer la rentabilité des capitaux propres

Le ROE, pour Return On Equity, est l’un des ratios les plus utilisés pour analyser la rentabilité d’une entreprise. En français, on parle de rentabilité des capitaux propres. Son objectif est simple : mesurer combien de bénéfice l’entreprise génère avec l’argent appartenant aux actionnaires.

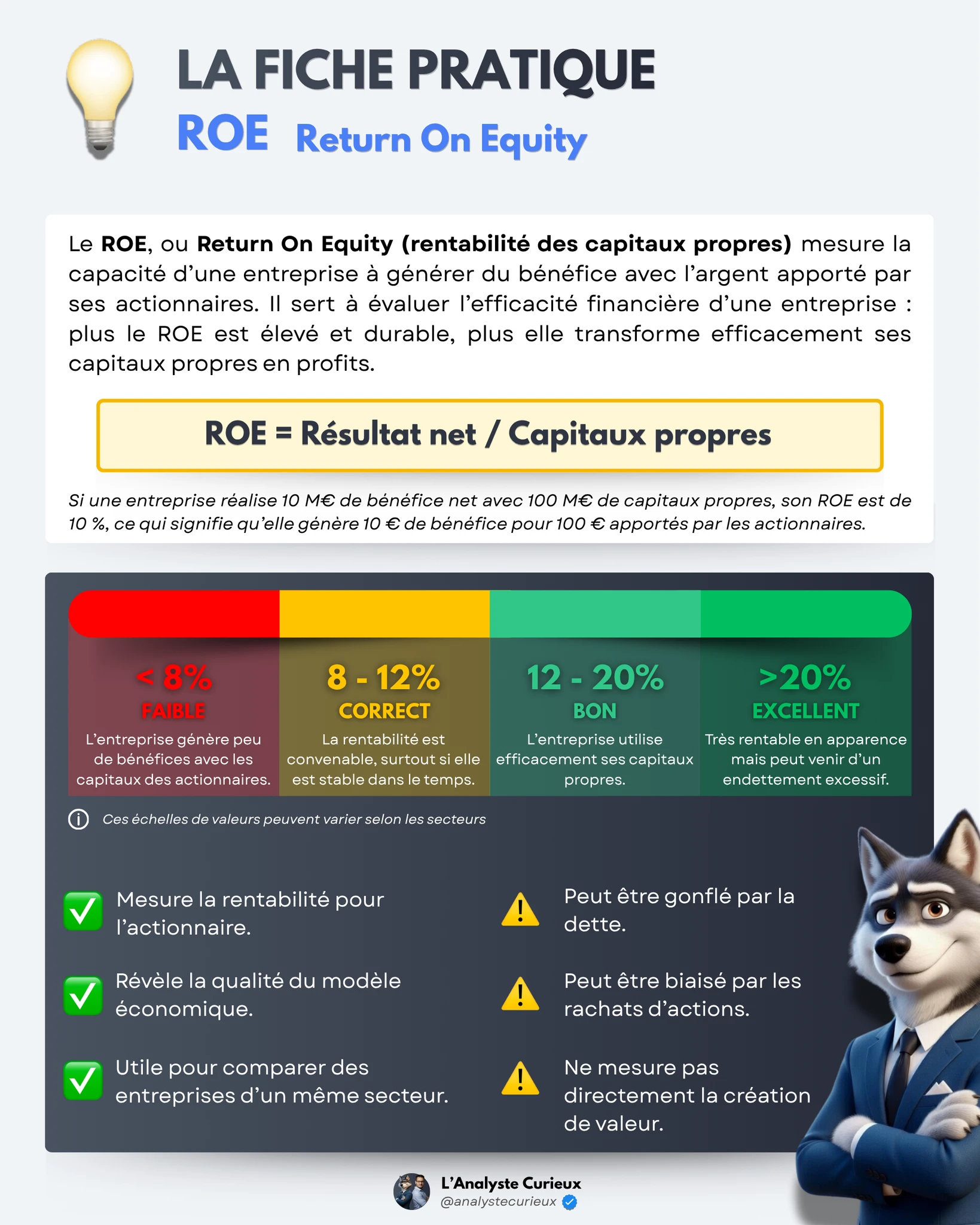

La formule est la suivante :

ROE = Résultat net / Capitaux propres

Les capitaux propres représentent, de manière simplifiée, la part de l’entreprise financée par les actionnaires et les bénéfices conservés au fil du temps. Le résultat net correspond au bénéfice final, après charges, intérêts et impôts.

Si une entreprise réalise 10 millions d’euros de bénéfice net avec 100 millions d’euros de capitaux propres, son ROE est de 10 %. Cela signifie qu’elle génère 10 euros de bénéfice pour 100 euros de capitaux propres.

À première vue, plus le ROE est élevé, mieux c’est. Une entreprise avec un ROE de 20 % semble plus efficace qu’une entreprise avec un ROE de 6 %. Elle transforme mieux ses fonds propres en profits. Mais comme souvent en analyse financière, il ne faut jamais s’arrêter au chiffre brut.

Un bon ROE peut révéler une entreprise de qualité. Lorsqu’il est élevé et régulier dans le temps, il peut indiquer un modèle économique solide, une bonne rentabilité, une marque forte, un avantage concurrentiel ou une excellente discipline de gestion. Une entreprise capable de maintenir un ROE élevé pendant de nombreuses années prouve souvent qu’elle utilise efficacement le capital de ses actionnaires.

Mais un ROE élevé n’est pas automatiquement un signe de qualité. Il peut aussi être gonflé artificiellement par la dette. C’est l’un des principaux pièges du ratio.

Quand une entreprise s’endette beaucoup, ses capitaux propres peuvent représenter une part plus faible de son financement total. Le bénéfice est alors rapporté à une base de capitaux propres plus réduite, ce qui peut faire monter le ROE. En apparence, la rentabilité semble excellente. En réalité, l’entreprise prend peut-être davantage de risque financier.

Prenons un exemple simple. Deux entreprises génèrent chacune 10 millions d’euros de bénéfice. La première a 100 millions d’euros de capitaux propres : son ROE est de 10 %. La seconde n’a que 40 millions d’euros de capitaux propres, car elle est beaucoup plus endettée : son ROE est de 25 %. Le second chiffre paraît meilleur, mais il peut simplement refléter un effet de levier plus important. Si l’activité ralentit, l’entreprise la plus endettée sera souvent plus fragile.

C’est pour cela qu’il faut toujours regarder le ROE avec le niveau d’endettement. Un ROE élevé avec peu de dette est généralement beaucoup plus rassurant qu’un ROE élevé obtenu grâce à un bilan très chargé.

Les rachats d’actions peuvent aussi modifier le ROE. Lorsqu’une entreprise rachète ses propres actions, elle réduit souvent ses capitaux propres comptables. Le résultat net est alors divisé par une base plus faible, ce qui peut faire augmenter mécaniquement le ratio. Ce n’est pas forcément négatif. Les rachats d’actions peuvent être très créateurs de valeur lorsqu’ils sont réalisés à bon prix. Mais ils peuvent aussi rendre le ROE moins lisible.

Autre point important : le ROE utilise le résultat net. Or, le résultat net peut être influencé par des éléments exceptionnels. Une vente d’actifs, une dépréciation, une charge juridique, un effet fiscal ou un gain non récurrent peuvent fortement modifier le bénéfice d’une année. Il vaut donc mieux observer le ROE sur plusieurs exercices, plutôt que sur une seule année.

Un ROE de 18 % pendant dix ans a beaucoup plus de valeur qu’un ROE de 30 % obtenu une seule année grâce à un événement exceptionnel.

Il faut aussi comparer le ROE entre entreprises du même secteur. Les banques, les assurances, les entreprises industrielles, les sociétés de logiciels ou les groupes de luxe n’ont pas les mêmes besoins en capital ni les mêmes structures de bilan. Un ROE correct dans un secteur peut être faible dans un autre. Le ratio prend surtout du sens lorsqu’il est comparé à des concurrents proches.

Pour les banques et les assurances, le ROE est particulièrement important, car ces entreprises fonctionnent avec beaucoup de capitaux réglementaires. Leur capacité à générer un bon rendement sur leurs fonds propres est centrale. Pour une entreprise industrielle ou technologique, le ROE reste utile, mais il doit souvent être complété par d’autres ratios comme le ROIC, le ROCE ou le free cash flow.

Il faut également garder en tête qu’un ROE élevé ne mesure pas directement la création de valeur. Une entreprise crée réellement de la valeur lorsque sa rentabilité dépasse le coût du capital qu’elle utilise. Une société peut afficher un bon ROE, mais détruire de la valeur si elle prend trop de risques, si ses bénéfices ne se transforment pas en cash ou si sa rentabilité n’est pas durable.

Le ROE est donc un excellent indicateur de rentabilité pour l’actionnaire, mais ce n’est pas une conclusion définitive.

La bonne approche consiste à poser quelques questions simples. Le ROE est-il élevé depuis plusieurs années ? Est-il stable ou en baisse ? L’entreprise est-elle très endettée ? Le bénéfice net est-il récurrent ? Les capitaux propres sont-ils faibles à cause de rachats d’actions ou de pertes passées ? Le ROE est-il supérieur à celui des concurrents ? L’entreprise transforme-t-elle ses bénéfices en cash ?

Un ROE inférieur à 8 % est souvent faible, sauf cas particulier. Entre 8 % et 12 %, la rentabilité peut être correcte si elle est stable. Entre 12 % et 20 %, le niveau devient intéressant. Au-dessus de 20 %, le ROE peut être excellent, mais il faut vérifier qu’il ne repose pas sur un endettement excessif ou une base de capitaux propres artificiellement réduite.

En résumé, le ROE permet de mesurer la capacité d’une entreprise à générer du bénéfice avec les capitaux de ses actionnaires. C’est un ratio simple, utile et très parlant. Mais il doit toujours être analysé avec nuance.

Un bon ROE n’est pas seulement un ROE élevé. C’est un ROE durable, obtenu avec un bilan sain, des bénéfices récurrents, une bonne génération de cash et un modèle économique solide.

Pour un investisseur, le ROE est donc un excellent point de départ. Il aide à repérer les entreprises rentables et bien gérées. Mais avant de conclure qu’une société est de qualité, il faut toujours regarder ce qui se cache derrière le chiffre.