Comprendre le Price to Sales : payer une entreprise par rapport à son chiffre d’affaires

Le Price to Sales, souvent abrégé en P/S, est un ratio de valorisation qui compare la valeur en Bourse d’une entreprise à son chiffre d’affaires. Il répond à une question simple : combien les investisseurs acceptent-ils de payer pour chaque euro de ventes réalisé par l’entreprise ?

La formule est assez directe :

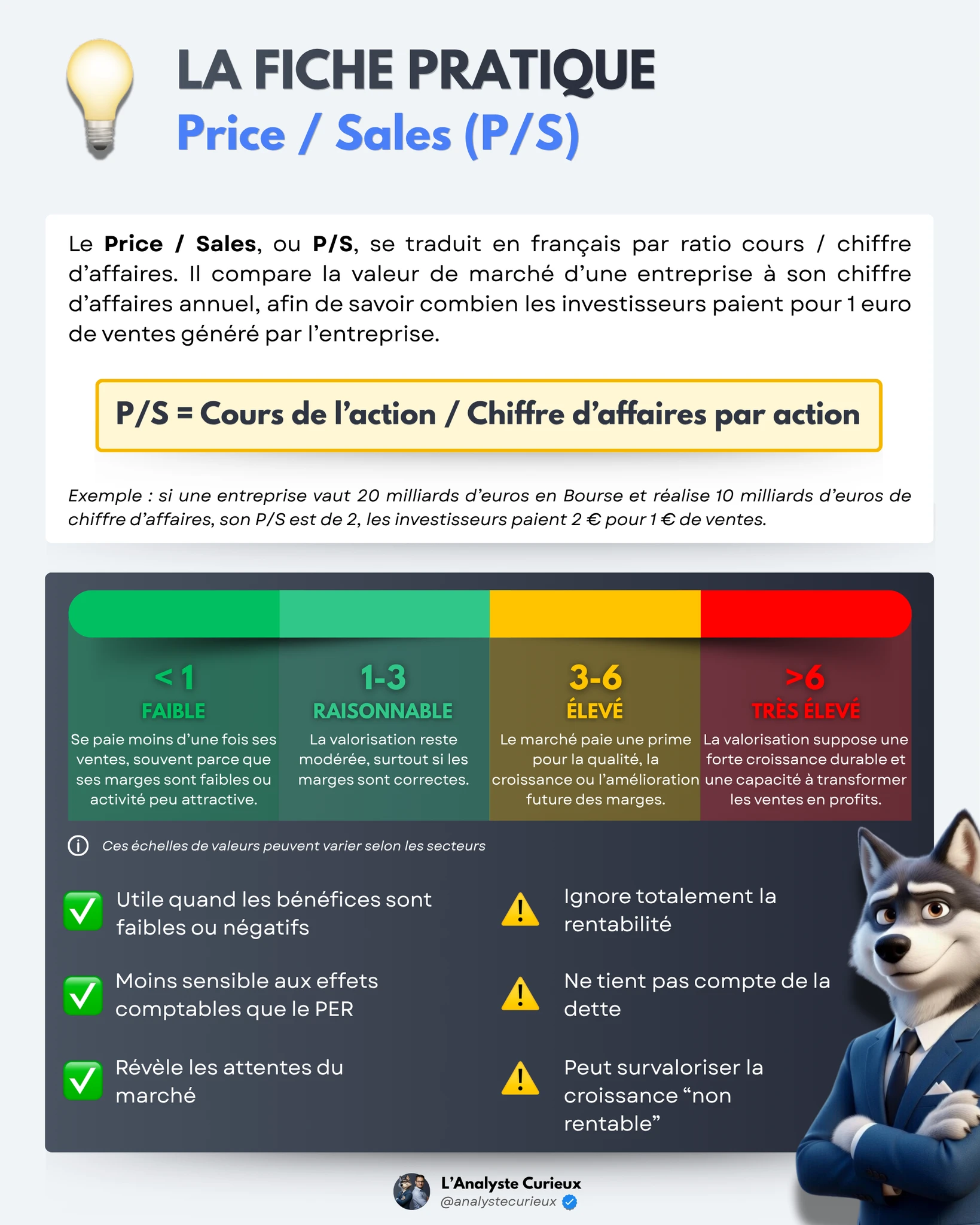

Price to Sales = Capitalisation boursière / Chiffre d’affaires

On peut aussi le calculer par action :

P/S = Prix de l’action / Chiffre d’affaires par action

Si une entreprise vaut 10 milliards d’euros en Bourse et réalise 5 milliards d’euros de chiffre d’affaires, son P/S est de 2. Cela signifie que le marché valorise l’entreprise deux fois ses ventes annuelles.

À première vue, ce ratio est très pratique. Il est simple à comprendre, facile à calculer et utile pour comparer des entreprises, surtout lorsqu’elles ne sont pas encore rentables. C’est d’ailleurs pour cette raison qu’il est souvent utilisé pour analyser des sociétés en forte croissance, notamment dans la technologie, les logiciels, le e-commerce ou certains secteurs innovants.

Mais il faut être très prudent : le chiffre d’affaires ne dit pas tout.

Une entreprise peut vendre beaucoup, mais gagner très peu d’argent. Elle peut même perdre de l’argent sur chaque vente. Dans ce cas, un P/S faible peut donner une fausse impression de décote. Ce qui compte vraiment, ce n’est pas seulement de vendre, mais de transformer ces ventes en bénéfices et en cash-flow.

C’est là que les marges deviennent essentielles. Deux entreprises peuvent avoir le même chiffre d’affaires, mais une rentabilité totalement différente. Une société qui réalise 1 milliard d’euros de ventes avec 30 % de marge opérationnelle est beaucoup plus qualitative qu’une autre qui réalise 1 milliard d’euros de ventes avec seulement 3 % de marge. Pourtant, si on regarde uniquement le P/S, on peut passer à côté de cette différence majeure.

Un P/S élevé peut être justifié si l’entreprise croît vite, possède de fortes marges potentielles, un avantage concurrentiel solide et une bonne visibilité sur ses revenus futurs. Le marché accepte alors de payer cher les ventes actuelles parce qu’il anticipe des bénéfices beaucoup plus importants demain.

À l’inverse, un P/S faible n’est pas forcément une bonne affaire. Il peut refléter une entreprise peu rentable, un secteur très concurrentiel, une croissance faible, des marges sous pression ou un modèle économique fragile. Le marché ne valorise pas seulement les ventes : il valorise surtout la capacité future de ces ventes à devenir des profits.

Le Price to Sales est donc surtout utile pour comparer des entreprises d’un même secteur. Un P/S de 5 peut être raisonnable pour une société de logiciels avec des marges élevées et des revenus récurrents. Le même P/S serait probablement très élevé pour un distributeur alimentaire, où les marges sont beaucoup plus faibles. Comparer ces deux entreprises uniquement avec le P/S n’aurait pas beaucoup de sens.

Il faut aussi faire attention à la dette. Le P/S classique utilise la capitalisation boursière, mais ne tient pas compte de l’endettement. Deux entreprises peuvent avoir le même P/S, mais si l’une est très endettée et l’autre possède beaucoup de trésorerie, elles ne présentent pas le même niveau de risque. Dans certains cas, il est donc plus pertinent de regarder l’EV/Sales, qui compare la valeur d’entreprise, dette nette incluse, au chiffre d’affaires.

Le Price to Sales est particulièrement utile lorsque les bénéfices sont temporairement faibles ou négatifs. Mais il ne doit jamais être utilisé seul. Il faut toujours le compléter avec l’analyse des marges, de la croissance, de la rentabilité future, du free cash flow, de la dette et de la qualité du modèle économique.

En résumé, le P/S permet de savoir combien le marché paie pour les ventes d’une entreprise. C’est un bon point de départ, surtout pour les sociétés en croissance ou encore peu rentables. Mais une vente n’a de valeur que si elle peut un jour se transformer en bénéfice et en cash.

Le bon réflexe est donc simple : ne pas chercher seulement les entreprises avec le P/S le plus bas, mais comprendre pourquoi le marché les valorise ainsi. Un P/S faible peut cacher une opportunité, mais aussi une entreprise structurellement peu rentable. Un P/S élevé peut sembler cher, mais être justifié si la croissance et les marges futures sont solides.

Comme toujours en Bourse, le ratio donne une indication. L’analyse donne le sens.