Vous me connaissez maintenant, et donc vous savez que j’aime creuser, aller dans le détails, comprendre. Enfin bref, être curieux. Même si j’aime la simplicité et le côté ludique que je peux partager à travers mes visuels.

L’idée ici, c’est d’aller beaucoup plus loin, d’analyser en profondeur des sociétés, et donc de répondre à cette fameuse citation que j’affectionne particulièrement :

“Investis dans ce que tu comprends.”

Car au delà de regarder les états financiers et ratios d’une société (qui témoigne de l’activité passée), où en théorie tous ces éléments sont déjà intégrés dans le cours de bourse, il faut à mon sens regarder plus loin pour comprendre : le modèle économique, la force de l’avantage concurrentiel (Le fameux “MOAT”), les perspectives du marché dans lequel la société opère et donc ses catalyseurs, et bien entendu l’ensemble des risques sous-jacents.

C’est donc tout l’objet de cette newsletter qui m’a demandé des heures de travail. À la fin de cette (longue) lecture, Resmed ne devrait plus avoir de secrets pour vous.

Présentation globale de la société

ResMed (Respiratory Medicine) se positionne aujourd’hui non plus comme un simple fabricant d’équipements médicaux, mais comme un leader mondial de la santé numérique et des dispositifs médicaux connectés au cloud.

Cotée à la fois sur le New York Stock Exchange (NYSE) et l’Australian Securities Exchange (ASX), la société incarne une transition réussie de l’ingénierie mécanique vers la technologie de données.

L’activité centrale de ResMed repose donc sur le diagnostic, le traitement et la gestion des troubles respiratoires du sommeil, dont les pathologies prédominantes sont l’apnée obstructive du sommeil (AOS), la bronchopneumopathie chronique obstructive (BPCO) et d’autres maladies respiratoires chroniques.

Son objectif chiffré est d’améliorer la vie de plus de 500 millions de personnes d’ici 2030, en leur permettant de vivre une vie plus saine et de meilleure qualité à domicile.

Cependant, pour comprendre la valorisation actuelle et la prime dont bénéficie ResMed par rapport à ses pairs industriels, il est impératif de noter son pivot stratégique vers les solutions logicielles (SaaS - Software as a Service).

Le SaaS est un modèle où vous louez l’accès à un logiciel hébergé dans le cloud via Internet (souvent par abonnement), ce qui vous dispense de l’installer et d’en gérer la maintenance technique

En fournissant des plateformes de gestion critiques pour les soins hors hôpital (agences de soins à domicile, établissements de soins qualifiés, résidences pour seniors), ResMed a créé un écosystème intégré qui dépasse la simple vente de matériel.

C’est un peu comme Apple. Vous n’achetez pas seulement ses générateurs de flux d’air, vous entrez dans un écosystème avec produits & services complètement verrouillé qui vous oblige quasiment à utiliser leurs produits et rester chez eux.

Son modèle économique

Le modèle économique de ResMed est donc très intéressant car il s’agit d’un modèle hybride combinant la vente de biens d’équipement, la vente de consommables récurrents et des revenus de services logiciels.

Segment “Sleep and Breathing Health” : La Dynamique Matériel/Consommable

Ce segment représente le cœur historique et génère environ 88% du chiffre d’affaires consolidé. Il fonctionne selon une logique de “Razor/Razorblade” (Rasoir et Lames), bien que plus complexe.

Les Dispositifs - Le Point d’Ancrage : Il s’agit des générateurs de flux d’air tels que les gammes AirSense. Ces appareils sont prescrits par un médecin après un diagnostic. Bien que la vente d’un appareil soit un événement ponctuel (renouvellement tous les 5 ans environ selon les cycles de remboursement des assureurs comme Medicare), elle est cruciale car elle verrouille le patient dans l’écosystème ResMed. La connectivité cloud native de ces appareils permet au médecin et au prestataire de suivre les données à distance via la plateforme AirView.

Les Masques et Accessoires - Le Moteur de Rente : C’est ici que réside la rentabilité à long terme et la prédictibilité des flux de trésorerie. Contrairement à l’appareil, les interfaces patient (masques complets, nasaux, narinaires) ainsi que les tubulures, filtres et réservoirs d’eau, sont des consommables à durée de vie courte. Pour des raisons d’hygiène (prolifération bactérienne) et d’efficacité thérapeutique (étanchéité du joint en silicone), ces éléments doivent être remplacés régulièrement, souvent tous les 3 à 6 mois.

Segment SaaS : Verrouillage et Intégration Verticale

Le segment Residential Care Software distingue fondamentalement ResMed de ses concurrents industriels et représente environ 12% des revenus.

L’Écosystème Brightree et MatrixCare : ResMed fournit les ERP (Enterprise Resource Planning) qui gèrent l’intégralité du business des distributeurs de matériel médical (HME/DME) et des agences de soins à domicile. Ces logiciels gèrent la facturation, l’inventaire, la conformité réglementaire et les dossiers patients.

Le Programme de Réapprovisionnement (ResMed ReSupply) : L’intégration est stratégique : un distributeur utilisant Brightree peut activer le module de réapprovisionnement automatisé. Le système analyse les dates d’éligibilité aux remboursements d’assurance du patient et déclenche automatiquement des communications (appels, emails, SMS) pour proposer l’envoi de nouveaux masques.

ResMed opère donc principalement en B2B2C (Business-to-Business-to-Consumer).

Fabrication : ResMed conçoit et fabrique (principalement à Singapour, en Malaisie, en Australie et aux États-Unis) ses appareils.

Vente B2B : Les produits sont vendus à des prestataires de soins à domicile aux États-Unis, ou directement via des systèmes de santé publique dans d’autres pays.

Prescription et Remboursement : Le patient est diagnostiqué par un médecin du sommeil. Le paiement est souvent couvert par des tiers payeurs (Assureurs privés, Medicare aux USA, Sécurité Sociale en France).

Engagement Patient (B2C) : ResMed engage directement le patient final via l’application myAir. Cette application gamifie la thérapie (score de sommeil quotidien). Un patient engagé sur myAir est plus observant, donc renouvelle son masque plus souvent, ce qui alimente les revenus du distributeur et in fine de ResMed.

J’en profite pour faire un petit arrêt sur Brightree et MatrixCare pour bien comprendre le côté SaaS de la société :

Brightree est le “système d’exploitation” des prestataires de santé à domicile. Ce n’est pas un fabricant de matériel (comme ResMed), mais une plateforme logicielle (SaaS) basée sur le cloud. ResMed l’a racheté en 2016 pour environ 800 millions de dollars afin de ne plus vendre uniquement des masques et des machines, mais aussi la technologie qui gère tout le business de ses clients.

Voici les détails clés pour comprendre ce rachat :

Brightree est un logiciel de gestion (ERP) spécifiquement conçu pour les prestataires de santé à domicile (ceux qui livrent les lits médicalisés, les bouteilles d’oxygène, ou les machines à pression positive pour l’apnée du sommeil).

Le logiciel permet à ces entreprises de gérer :

La facturation : Envoi des factures aux assurances et aux systèmes de santé (très complexe aux USA).

Les stocks : Gestion des masques, tubes et machines.

Le dossier patient : Suivi administratif et clinique.

Le réapprovisionnement : Contacter automatiquement les patients quand ils ont besoin de changer leurs accessoires (ce qui génère des revenus récurrents).

Pourquoi Resmed a racheté cette société ? C’était un mouvement stratégique majeur pour eux pour passer du statut de “vendeur de matériel” à celui de “leader de la santé connectée”.

Contrôle de l’écosystème : ResMed fabrique la machine qui génère les données de santé (AirView). Brightree fournit le logiciel qui gère le dossier du patient et la facturation. En possédant les deux, ResMed offre une solution “tout-en-un” aux prestataires.

Données et efficacité : En intégrant les données des machines ResMed directement dans le logiciel de gestion Brightree, les prestataires gagnent du temps (moins de saisie manuelle) et peuvent mieux suivre l’observance du traitement par le patient.

Revenus récurrents : Le logiciel est vendu par abonnement (SaaS), ce qui assure à ResMed des revenus stables, indépendants des ventes de machines physiques.

Le Programme de Réapprovisionnement (ResMed ReSupply) : L’intégration est stratégique : un distributeur utilisant Brightree peut activer le module de réapprovisionnement automatisé. Le système analyse les dates d’éligibilité aux remboursements d’assurance du patient et déclenche automatiquement des communications (appels, emails, SMS) pour proposer l’envoi de nouveaux masques.

ResMed a aussi acheté MatrixCare en 2018 pour 750 millions de dollars.

Pour comprendre la différence, il faut regarder qui utilise le logiciel :

Brightree : C’est pour les entreprises qui livrent du matériel médical au domicile des patients (lits, oxygène, etc.).

MatrixCare : C’est pour les établissements de soins de longue durée (EHPADs, maisons de retraite, soins infirmiers spécialisés).

ResMed construit donc un empire du “SaaS hors hôpital”. Leur stratégie est de contrôler la donnée du patient partout où il va après avoir quitté l’hôpital :

S’il rentre chez lui avec du matériel : Brightree

S’il va en maison de retraite ou en soins spécialisés : MatrixCare

Cela permet à ResMed de “suivre” le patient à travers ces différentes étapes et de proposer une plateforme unifiée aux grands réseaux de santé qui gèrent à la fois des soins à domicile et des maisons de retraite.

Vous commencez donc à comprendre pourquoi Resmed est bien plus qu’un simple vendeur d’équipement de santé.

À noter : la société consacre également environ 7% de son chiffre d’affaires à la recherche & Développement chaque année ce qui permet de garantir un lancement de produits réguliers et dispose de nombreux brevets.

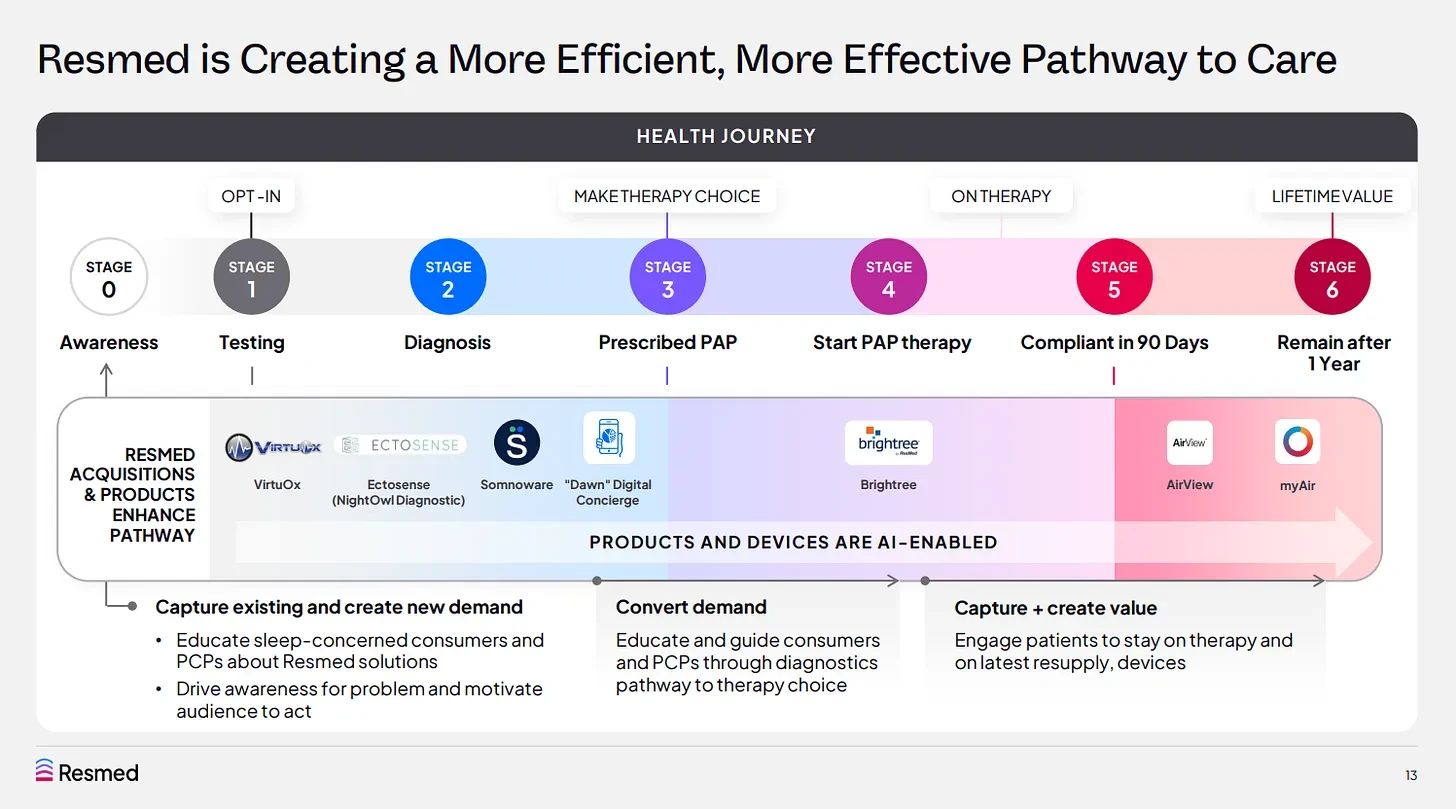

En synthèse en reprenant cette illustration ci-dessus provenant de la présentation investisseurs, pour capter ce marché “dormant”, ResMed ne se contente donc plus de fabriquer des masques et des machines. La société adopte une stratégie d’intégration verticale technologique :

Contrôle du parcours (Stages 0 à 6) : Grâce à des acquisitions stratégiques (VirtuOx, Brightree) et au développement d’outils numériques (AirView, myAir), ResMed intervient dès la détection des symptômes jusqu’au suivi à long terme.

L’IA comme catalyseur : L’intelligence artificielle est utilisée pour analyser les données à chaque étape, rendant le diagnostic plus rapide et le traitement plus personnalisé.

L’objectif d’efficience : En simplifiant le parcours (souvent complexe et décourageant pour le patient), ResMed vise à réduire le taux d’abandon.

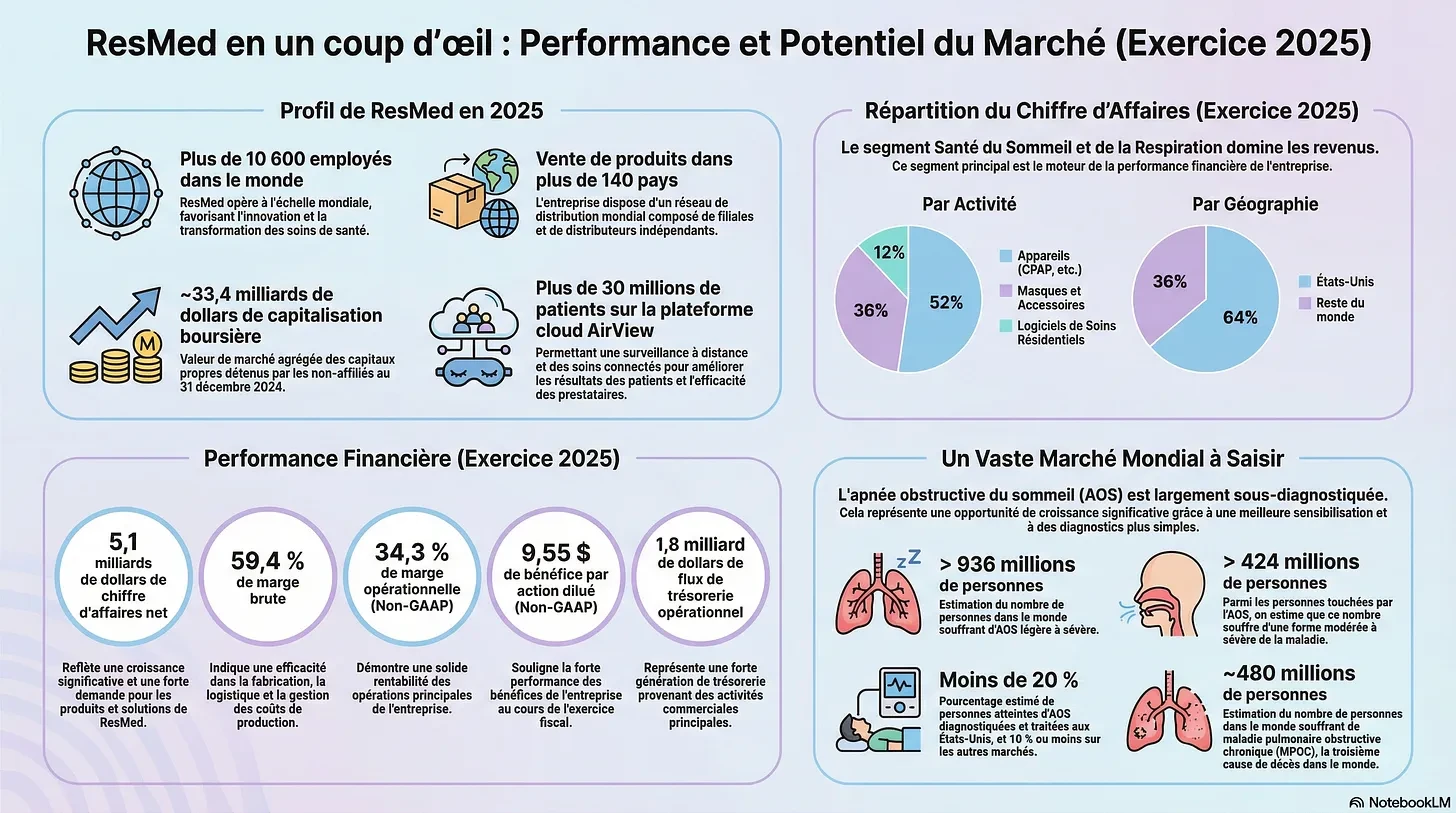

One pager : L’essentiel des chiffres sur une page

Je ne vais pas vous assommer avec une montagne de données et graphiques car les fondamentaux quantitatifs de Resmed sont tout simplement excellents : De la croissance, du cash, de la rentabilité et très peu de dettes. Tout ce qu’on aime.

Je vous partage donc la fiche société (One pager) avec l’essentiel. Format que je partage régulièrement chaque semaine sur les réseaux.

⭐J’ai attribué à Resmed une note fondamentale de 5 étoiles (sur 5).

Le “Moat” (Avantage Concurrentiel)

Tout d’abord, petite explication de ce qu’est le MOAT (largement popularisé par warren Buffett) et pourquoi c’est important de l’évaluer :

Le MOAT (ou fossé économique) est un avantage concurrentiel durable qui agit comme une forteresse pour protéger les profits et les parts de marché d’une entreprise contre ses concurrents.

On mesure généralement sa solidité en trois niveaux : Wide (large et très difficile à franchir), Narrow (étroit, offrant une protection modérée ou temporaire) et None (aucun avantage, l’entreprise est vulnérable).

Je considère donc l’avantage concurrentiel de Resmed comme “Large” (Wide Moat) car il repose sur des actifs intangibles puissants :

Coûts de Changement (Switching Costs) Élevés : C’est l’élément le plus robuste. Une fois qu’un prestataire de santé a intégré ses opérations sur la plateforme logicielle Brightree ou AirView de ResMed, changer de fournisseur devient extrêmement coûteux en temps, en formation et en risque opérationnel (perte de données patients). Les médecins, habitués à lire les rapports AirView, sont réticents à apprendre une nouvelle interface.

Effet de Réseau et Données : Avec plus de 20 millions d’appareils connectés et des milliards de nuits de données, les algorithmes de ResMed s’améliorent continuellement. Un nouvel entrant ne peut pas répliquer cette base de données historique, essentielle pour entraîner des IA de diagnostic ou de coaching.

Image de Marque et Confiance Clinique : Dans le dispositif médical, la fiabilité est reine. Resmed bénéficie d’une très bonne image marque sachant que son concurrent principal Philips à eu quelques déboires (on en parle après).

Analyse des Concurrents

Resmed a globalement deux concurrents principaux :

Philips : Historiquement le principal rival, partageant le marché presque à parts égales. Cependant, le rappel massif de ses appareils DreamStation en 2021 (dû à une mousse insonorisante potentiellement toxique) a été un événement “Cygne Noir”. Philips a été contraint de sortir du marché pendant plusieurs années pour gérer les rappels, laissant le champ libre à ResMed pour capturer des parts de marché supplémentaires. Bien que Philips tente un retour en, la confiance des prescripteurs est durablement endommagée, et ResMed a profité de cet intervalle pour verrouiller les contrats via ses solutions logicielles.

Fisher & Paykel Healthcare : Société néo-zélandaise, F&P est un leader technologique dans l’humidification et les masques hospitaliers. C’est un concurrent sérieux sur le segment des masques (où ils innovent beaucoup), mais ils ne disposent pas de l’écosystème logiciel intégré de ResMed ni de sa puissance de feu sur le marché américain du soin à domicile. En 2016, elle a intenté une action en justice contre Resmed pour contrefaçon de brevet (réglé à l’amiable en 2019).

Nouveaux Entrants et Low Cost : Des acteurs comme BMC (Chine) ou Löwenstein (Allemagne) existent, mais peinent à pénétrer le marché américain premium en raison de la barrière technologique (connectivité cloud, algorithmes) et de la protection par brevets agressive de ResMed.

Avant le rappel de Philips, ResMed détenait environ 50-55 % du marché. Aujourd’hui, les estimations placent la part de marché de ResMed autour de 60 % à 65 % (62% en 2023) sur le segment des générateurs de flux. Les sondages auprès des distributeurs indiquent que même avec le retour de Philips, la part de ResMed ne devrait se tasser que marginalement (vers 52-55 %) à moyen terme.

Stratégie de la société

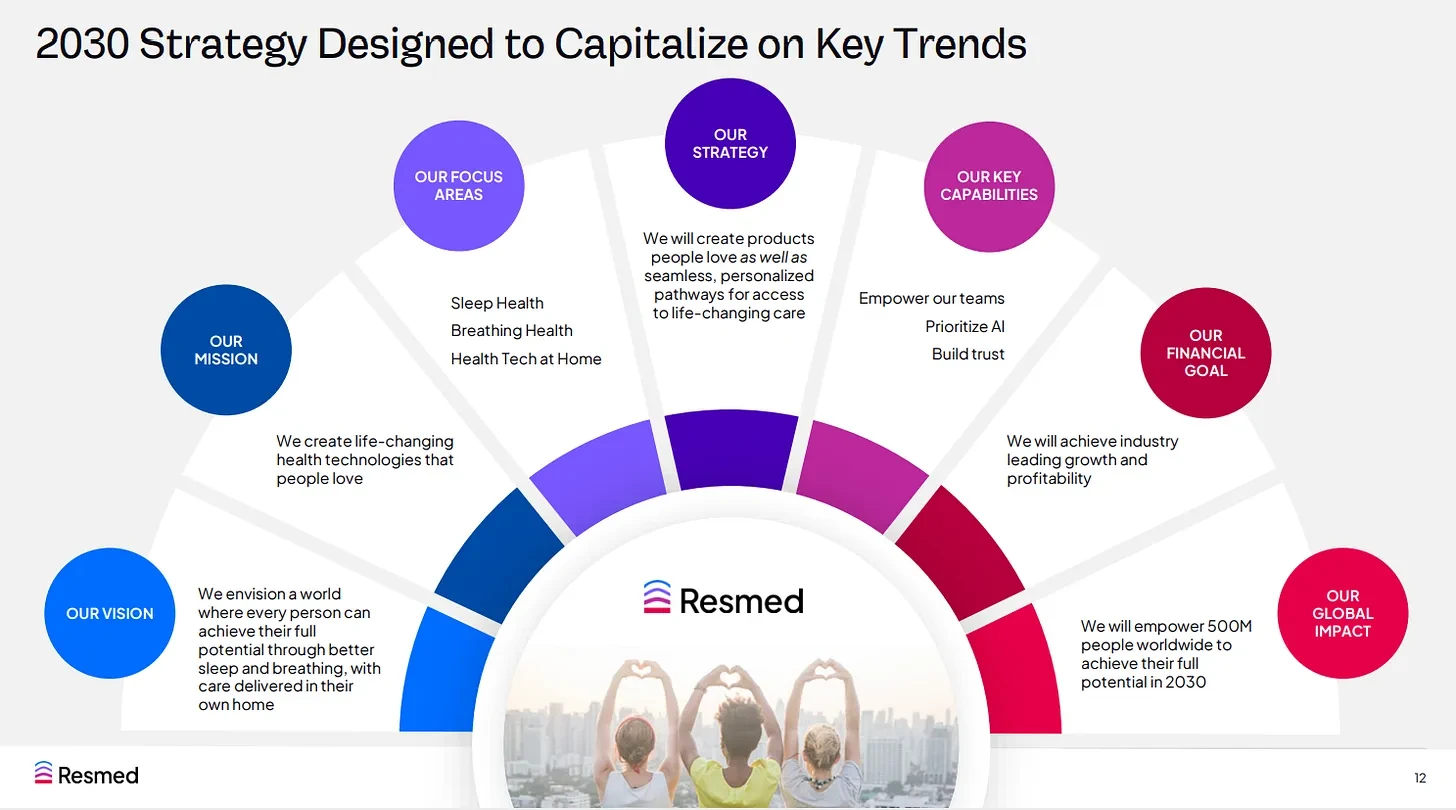

’objectif central est l’impact positif sur 500 millions de vies en 2030. Pour y parvenir, ResMed ne se contente plus de servir la demande existante mais cherche à activer la demande.

“Aujourd’hui, plus de 2,3 milliards de personnes souffrent de troubles du sommeil et de problèmes respiratoires importants, dont la grande majorité ne sont pas diagnostiqués. Forts de notre position de leader dans le domaine de la santé numérique connectée, notre stratégie 2030 nous permettra de transformer la santé du sommeil, la santé respiratoire et les technologies de la santé à domicile grâce à des produits et des solutions numériques de renommée mondiale. » Mick Farrell, PDG de ResMed.

Mick Farrell, PDG de ResMed, est donc catégorique : malgré trois décennies de croissance, le travail ne fait que commencer.

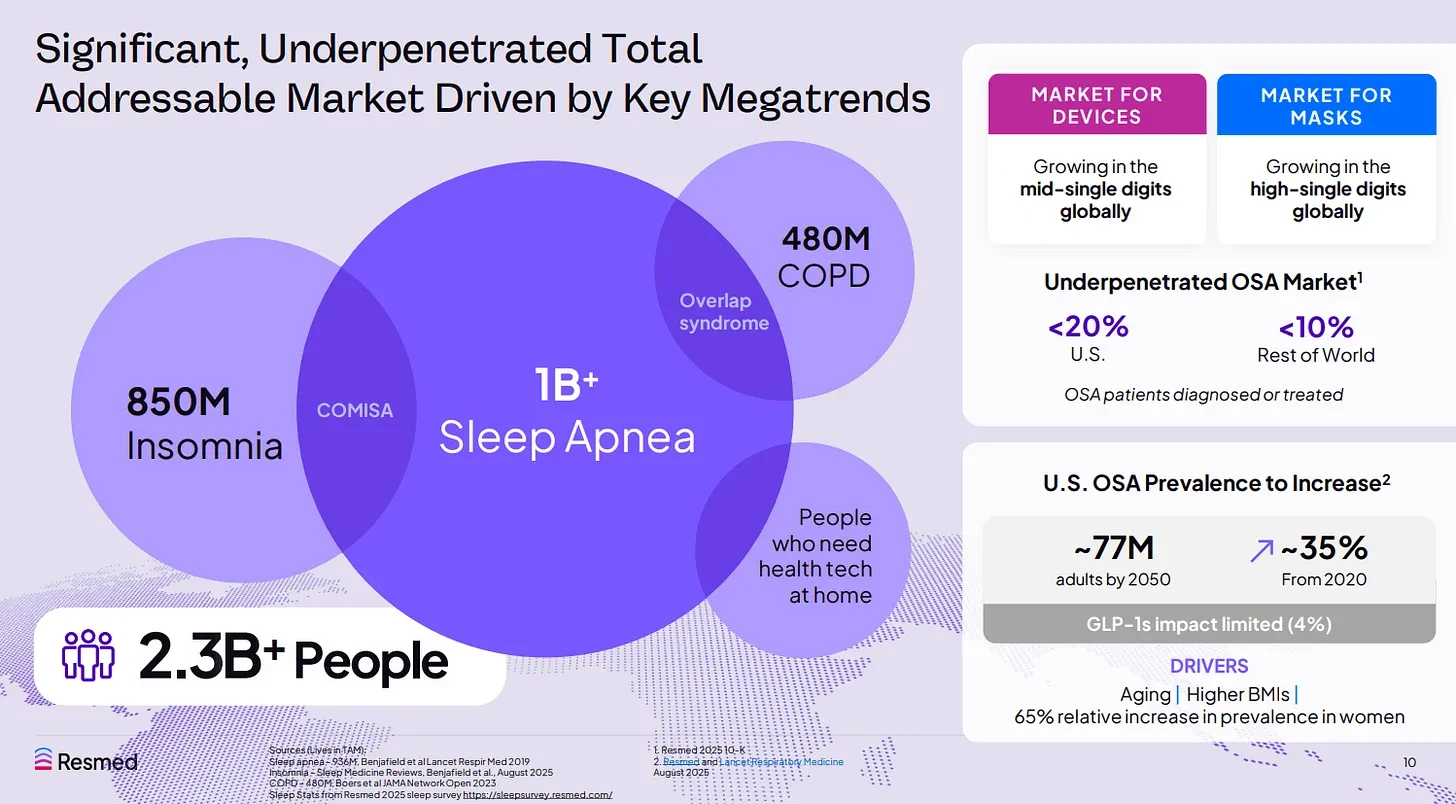

Avec plus de 2,3 milliards de personnes souffrant de troubles du sommeil ou respiratoires majeurs dans le monde, dont une grande majorité reste non diagnostiquée, le potentiel de marché est colossal :

Le marché de l’AOS (Apnée Obstructive du Sommeil) est largement sous-pénétré :

< 20 % de patients diagnostiqués ou traités aux États-Unis

< 10 % Reste du monde dans le reste du monde

Pour répondre à ce défi de santé publique, l’entreprise mise sur une transformation technologique et stratégique majeure.

Les trois piliers de la Stratégie 2030

Pour atteindre ses objectifs, ResMed a restructuré son modèle opérationnel autour de trois axes prioritaires :

Réinventer le traitement de l’apnée du sommeil : L’entreprise compte renforcer son leadership en rendant ses produits plus petits, silencieux et confortables. L’accent est mis sur l’intelligence artificielle (IA) et le Machine Learning (ML) pour améliorer l’expérience utilisateur. Un exemple concret de cette innovation est le lancement du nouveau masque AirTouch N30i (en photo ci-dessus).

Élargir le champ d’action : ResMed ne se limite plus à l’apnée du sommeil. L’entreprise compte tirer parti de sa notoriété pour s’attaquer au marché plus large de la santé du sommeil (insomnie, touchant 860 millions de personnes) et de la BPCO (bronchopneumopathie chronique obstructive est une maladie respiratoire chronique due à une inflammation et une obstruction permanente et progressive des bronches environ 480 millions de personnes), capitalisant sur l’intérêt croissant du grand public et des industries pharmaceutiques pour ces pathologies.

Un écosystème numérique intégré : Avec un investissement en R&D fixé à 7 % du chiffre d’affaires, ResMed veut créer un écosystème de santé à domicile entièrement connecté. Fort de ses 28 millions de patients sur la plateforme AirView™ et 8,3 millions sur myAir™, le groupe souhaite utiliser ces données pour personnaliser les soins et faciliter le travail des professionnels de santé.

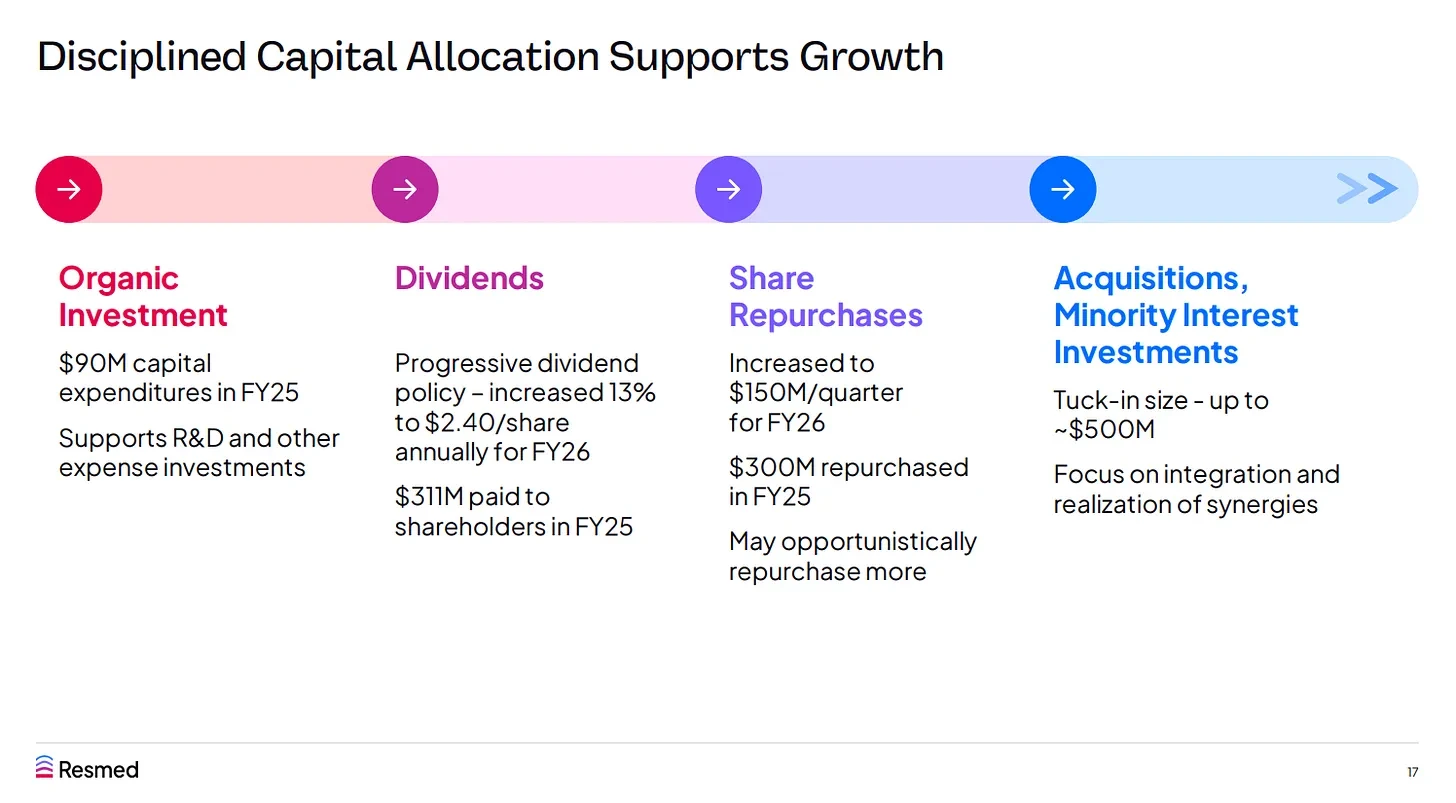

Des perspectives financières solides

Cette feuille de route technologique s’accompagne d’objectifs financiers optimistes pour les cinq prochaines années.

La stratégie d’allocation du capital restera focalisée sur le réinvestissement dans le cœur de métier, une approche disciplinée des fusions-acquisitions et un retour sur investissement équilibré pour les actionnaires.

En somme, ResMed aborde cette nouvelle décennie avec une vision claire : utiliser sa solidité financière et son avancée technologique pour transformer la santé à domicile à l’échelle mondiale.

Facteurs de Risques et Menaces Structurelles

Maintenant que nous avons bien analysé tout ce qui fait la qualité de Resmed, il faut néanmoins que je vous exposes les risques (importants) auxquels la société est confrontée.

Menace GLP-1 (Ozempic, Wegovy, Mounjaro)

L’obésité étant le principal facteur de risque de l’apnée obstructive du sommeil (La majorité des patients sont obèses), l’arrivée de médicaments amaigrissants très efficaces (agonistes GLP-1) a soulevé la crainte d’une “cure” rendant le traitement CPAP (Continuous Positive Airway Pressure) obsolète.

Le parcours de soin de l’obésité conduit au diagnostic de l’apnée.

Cependant, les médicaments ont des effets secondaires et un coût élevé, entraînant un taux d’abandon significatif (environ 50 % à un an). L’apnée revenant souvent à l’arrêt du médicament ou la perte de poids n’éliminant pas totalement l’obstruction mécanique, la thérapie combinée (CPAP + GLP-1) semble être l’avenir plutôt qu’une substitution totale. Néanmoins, à très long terme, si ces médicaments deviennent peu coûteux et sans effets secondaires, ils pourraient réduire la sévérité de la maladie et donc la dépendance aux machines.

ResMed face aux défis ESG : Entre sécurité des produits et éthique commerciale

Le risque ESG le plus critique pour le leader de la santé respiratoire concerne la gouvernance de ses produits. Dans ce secteur vital, tout défaut de qualité ou de sécurité peut entraîner des conséquences désastreuses, allant du rappel massif à la refonte complète d’une gamme.

Bien que les dispositifs de ResMed bénéficient de toutes les approbations réglementaires et n’aient fait l’objet d’aucun incident notable à ce jour, le spectre du rappel volontaire de Philips en juin 2021 plane sur l’industrie. Cet événement a rappelé aux investisseurs qu’un risque latent existe toujours dans la fabrication de dispositifs médicaux critiques.

L’autre zone de vigilance concerne les pratiques éthiques. Aux États-Unis, où les produits sont remboursés par Medicare, ResMed est soumise à une législation anti-corruption rigoureuse. Le modèle de vente présente un risque structurel : les organismes payeurs exigent souvent que le médecin spécifie la marque du dispositif, ce qui rend les actions de marketing direct de ResMed particulièrement sensibles.

L’histoire récente incite à la prudence. Lors de l’exercice 2020, l’entreprise a dû verser environ 40 millions de dollars pour clore des poursuites judiciaires. Il lui était reproché d’avoir offert divers biens et services à des prescripteurs (médecins, laboratoires du sommeil) en échange de recommandations clients, une pratique contraire à l’éthique des affaires.

Risques Opérationnels

La concentration géographique de la production (Singapour, Australie) et la dépendance aux composants électroniques exposent l’entreprise aux tensions géopolitiques et aux ruptures de chaîne d’approvisionnement. L’expansion industrielle récente aux États-Unis (Indianapolis, Calabasas) est une réponse directe pour mitiger ce risque.

Valorisation et juste valeur

Vous êtes toujours là ? Maintenant que nous avons décortiqué l’entreprise qui démontre toute la qualité et potentiel, regardons ce qui nous intéresse en tant qu’investisseur : la valorisation du titre et sa juste valeur.

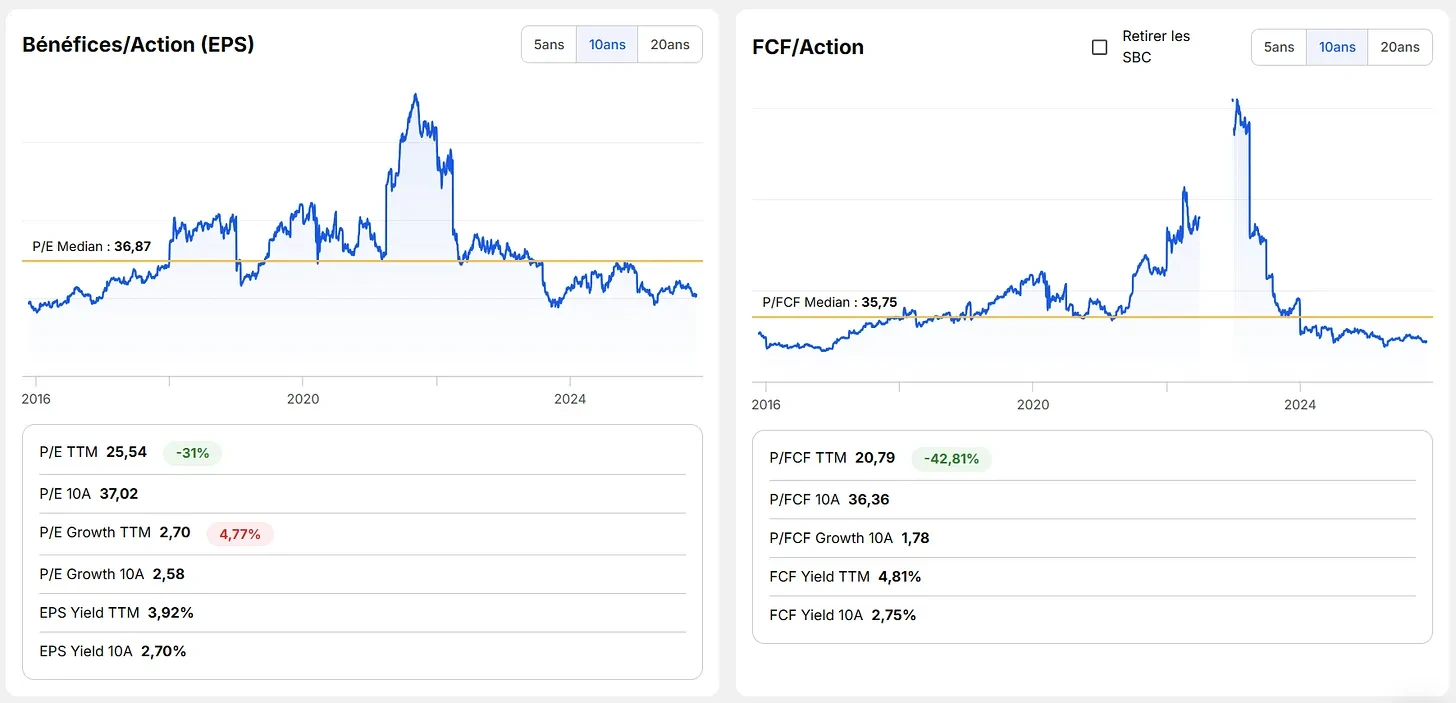

Premièrement, si on regarde l’évolution du PER (25x à date) par rapport à son historique, le titre reste relativement bien valorisé mais en dessous du PER médian des 10 dernières années (36.8x). On voit bien l’emballement en 2021 lors de l’annonce du rappel de produit de Philips.

Concernant les FCF, le FCF Yield de 4.8% traduit une valorisation correcte.

Source : Baggr.fr

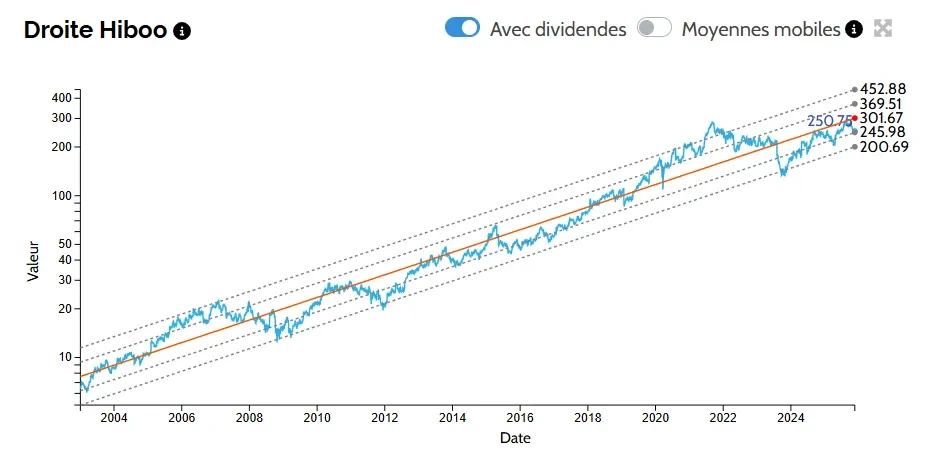

Maintenant, si on regarde la droite de régression (sur Hiboo) du titre, celui se situe à -1 écart type traduisant une sous-évaluation. La pente de la droite indique une performance annuelle moyenne de 17.4% ! En se basant sur cette droite et en imaginant que le cours rejoigne sa droite de régression (droite orange à 301$), on peut estimer un potentiel haussier d’environ 20%.

Source : Hiboo

Sur Baggr, le calculateur de juste prix basé sur les FCF/action indique également un juste prix à 301$ avec un potentiel de rendement par an estimé à 16%.

J’aime beaucoup utiliser et lire des analyses de sociétés sur le site de Morningstar qui propose également une estimation de juste valeur.

Quand on regarde pour Resmed, ils indiquent un juste prix à 290$ et leur note de 4 étoiles indiquent une sous-évaluation du titre.

Source : Morningstar

En conclusion, je pense que le prix actuel (250$) peut constituer un premier point d’entrée intéressant offrant une marge de sécurité bien que le PER de 25x reste tout de même encore élevé traduisant des attentes de croissance importantes de la part des investisseurs. Le titre, en cas de déception, pourra corriger fortement.

Conclusion : mon avis

J’ai toujours été attiré par le secteur de la santé qui répond à une tendance structurelle majeure et dont on aura toujours besoin.

Contrairement aux biotechs ou autres sociétés pharmaceutiques qui sont largement tributaires de leurs pipelines de produits (souvent couverts par des brevets à durée limitée) et de la réussites des multiples essais cliniques, Resmed, c’est un tout autre registre avec une société qui possède un réel atout technologique et adresse un marché à fort potentiel avec une position quasi monopolistique.

Même si des risques subsistent, j’ai une forte conviction aujourd’hui sur cette société qui, je pense, à toutes les capacités de maintenir une forte croissance et rentabilité dans les années à venir. Le retour de Philips sur le marché est néanmoins à surveiller.