Comprendre le ROCE : mesurer l’efficacité réelle du capital utilisé par une entreprise

Quand on analyse une entreprise en bourse, il ne suffit pas de savoir si elle gagne de l’argent. Il faut surtout comprendre combien de capital elle doit mobiliser pour gagner cet argent.

Deux entreprises peuvent afficher le même résultat opérationnel, mais ne pas avoir du tout la même qualité économique. Si la première a besoin de 100 millions d’euros de capitaux pour générer 15 millions de résultat opérationnel, tandis que la seconde a besoin de 500 millions pour générer le même résultat, elles ne sont pas équivalentes. La première utilise son capital beaucoup plus efficacement.

C’est précisément ce que cherche à mesurer le ROCE, pour Return On Capital Employed. En français, on parle de rentabilité des capitaux employés.

Le ROCE mesure la capacité d’une entreprise à générer du résultat opérationnel avec l’ensemble des capitaux mobilisés dans son activité. C’est un ratio très utile pour repérer les entreprises rentables, bien gérées et capables de transformer leurs ressources financières en profits.

Il est particulièrement intéressant pour les investisseurs particuliers, car il permet de dépasser une lecture trop superficielle des résultats. Une entreprise peut grandir, publier des bénéfices et communiquer positivement, mais si cette croissance exige toujours plus de capital pour des rendements faibles, la création de valeur peut être limitée. Le ROCE aide à voir cette réalité.

La formule du ROCE

La formule la plus courante du ROCE est la suivante :

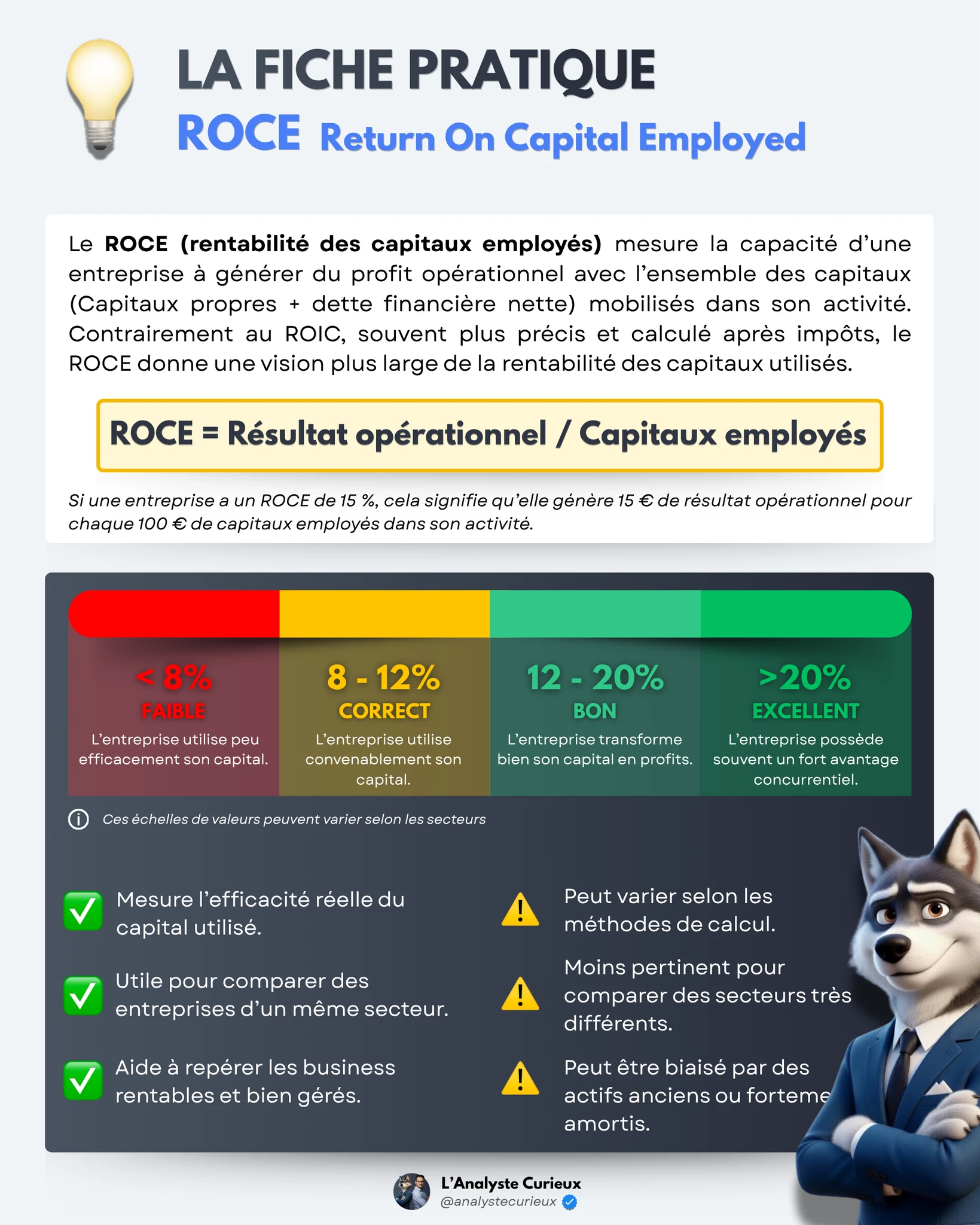

ROCE = Résultat opérationnel / Capitaux employés

Le résultat opérationnel correspond généralement à l’EBIT, c’est-à-dire le bénéfice avant intérêts et impôts. Il mesure la performance de l’activité avant l’effet du financement et de la fiscalité.

Les capitaux employés représentent les ressources durablement mobilisées dans l’entreprise pour faire fonctionner son activité. On les calcule souvent ainsi :

Capitaux employés = Capitaux propres + Dette financière nette

On peut aussi les approcher par le bilan de la manière suivante :

Capitaux employés = Total des actifs – Passifs courants non financiers

Dans les deux cas, l’idée reste la même : on cherche à mesurer le capital réellement utilisé par l’entreprise pour générer son résultat opérationnel.

Un exemple simple permet de comprendre. Si une entreprise génère 15 millions d’euros de résultat opérationnel avec 100 millions d’euros de capitaux employés, son ROCE est de 15 %. Cela signifie qu’elle produit 15 euros de résultat opérationnel pour chaque 100 euros de capitaux mobilisés dans son activité.

Plus le ROCE est élevé, plus l’entreprise utilise efficacement son capital. Plus il est faible, plus elle a besoin de mobiliser beaucoup de ressources pour générer peu de profit opérationnel.

Pourquoi le ROCE est un indicateur important

Le ROCE est important parce qu’il met en relation deux éléments essentiels : la rentabilité opérationnelle et le capital nécessaire pour obtenir cette rentabilité.

Une entreprise ne crée pas de valeur uniquement parce qu’elle vend plus ou parce qu’elle augmente son bénéfice. Elle crée de la valeur lorsque les capitaux qu’elle emploie produisent un rendement satisfaisant. Le ROCE permet donc d’évaluer l’efficacité économique de l’entreprise.

Prenons deux entreprises.

La première génère 100 millions d’euros de résultat opérationnel avec 500 millions d’euros de capitaux employés. Son ROCE est de 20 %.

La seconde génère également 100 millions d’euros de résultat opérationnel, mais avec 2 milliards d’euros de capitaux employés. Son ROCE est de 5 %.

Les deux entreprises affichent le même résultat opérationnel, mais la qualité économique de la première est nettement supérieure. Elle obtient le même profit avec beaucoup moins de capital. Elle dispose donc, toutes choses égales par ailleurs, d’un modèle plus efficace.

C’est cette distinction qui rend le ROCE très utile. Il évite de juger une entreprise uniquement sur la taille de ses profits. Il oblige à regarder le rendement obtenu sur les ressources mobilisées.

Ce qu’un bon ROCE peut révéler

Un ROCE élevé peut être le signe d’un avantage concurrentiel. Une entreprise capable de maintenir une forte rentabilité sur ses capitaux employés pendant plusieurs années dispose souvent d’un élément qui la protège.

Cet avantage peut venir d’une marque forte, d’un pouvoir de fixation des prix, d’un réseau de distribution difficile à reproduire, d’une technologie propriétaire, d’économies d’échelle, d’une base de clients fidèle ou d’une position dominante sur un marché de niche.

Un ROCE élevé peut aussi révéler une bonne discipline de gestion. La direction investit dans les bons projets, évite les dépenses inutiles, ne surpaie pas ses acquisitions et cherche à obtenir un bon rendement sur chaque euro engagé.

À l’inverse, un ROCE faible peut signaler une entreprise qui utilise beaucoup de capital pour générer peu de profits. Cela peut venir d’une activité très concurrentielle, de marges faibles, d’investissements lourds, d’un mauvais positionnement, d’un manque de pouvoir de prix ou d’une mauvaise allocation du capital.

Le ROCE est donc plus qu’un simple ratio financier. Il donne une indication sur la qualité du modèle économique et sur la qualité des décisions prises par le management.

Comment interpréter le niveau du ROCE

Il n’existe pas de seuil universel valable pour toutes les entreprises. Un ROCE doit toujours être analysé en fonction du secteur, de la stabilité des résultats, du cycle économique et de la structure de l’entreprise.

Cela dit, certains repères peuvent aider.

Un ROCE inférieur à 8 % est souvent faible. Il peut indiquer que l’entreprise utilise son capital de manière peu efficace ou qu’elle évolue dans un secteur où la concurrence limite fortement les rendements.

Un ROCE compris entre 8 % et 12 % peut être correct, surtout dans des secteurs matures ou capitalistiques. Mais ce niveau ne suffit pas forcément à démontrer une qualité exceptionnelle.

Un ROCE compris entre 12 % et 20 % devient intéressant. Il suggère que l’entreprise parvient à transformer son capital en profits de manière efficace.

Un ROCE supérieur à 20 % est généralement très bon. Il peut signaler une entreprise de grande qualité, surtout si ce niveau est maintenu sur plusieurs années.

Mais ces seuils doivent rester des repères, pas des règles mécaniques. Une entreprise de logiciels et une entreprise de transport ferroviaire ne peuvent pas être jugées avec la même grille. La première peut générer beaucoup de profit avec peu d’actifs physiques. La seconde doit immobiliser énormément de capital dans des infrastructures, du matériel et de la maintenance.

Le ROCE doit donc toujours être comparé à des entreprises du même secteur ou à l’historique de l’entreprise elle-même.

La durabilité du ROCE compte plus que le chiffre d’une année

Un ROCE élevé sur une seule année ne suffit pas. Ce qui compte vraiment, c’est la capacité de l’entreprise à maintenir un bon ROCE dans le temps.

Une année exceptionnelle peut donner une image flatteuse. L’entreprise peut bénéficier d’une conjoncture favorable, d’une hausse temporaire des prix, d’une baisse ponctuelle des coûts ou d’une demande inhabituellement forte. Dans ce cas, le ROCE monte, mais cela ne signifie pas nécessairement que l’entreprise est structurellement meilleure.

À l’inverse, une année difficile peut temporairement faire baisser le ROCE d’une entreprise de qualité. Cela peut arriver pendant une récession, une phase d’investissement, un retournement de cycle ou une période de transition stratégique.

L’idéal est donc d’observer le ROCE sur plusieurs années. Une entreprise qui affiche régulièrement un ROCE élevé démontre une capacité durable à utiliser efficacement son capital. C’est beaucoup plus significatif qu’un bon chiffre isolé.

Il faut également regarder la tendance. Un ROCE stable ou en amélioration est généralement bon signe. Un ROCE en baisse continue doit attirer l’attention. Il peut signaler que l’entreprise investit dans des projets moins rentables, que la concurrence augmente, que les marges se dégradent ou que les acquisitions réalisées dans le passé ne produisent pas les rendements attendus.

La différence entre ROCE et ROIC

Le ROCE et le ROIC sont très proches. Ils cherchent tous les deux à mesurer la rentabilité du capital utilisé par l’entreprise. C’est pour cette raison qu’ils sont parfois confondus.

Pourtant, ils ne sont pas exactement identiques.

Le ROCE se calcule généralement avec le résultat opérationnel avant impôts, c’est-à-dire l’EBIT, rapporté aux capitaux employés. Il donne donc une mesure assez large de la rentabilité opérationnelle des ressources utilisées par l’entreprise, avant fiscalité.

Le ROIC, pour Return On Invested Capital, se calcule généralement avec le NOPAT, c’est-à-dire le résultat opérationnel après impôts, rapporté au capital investi. Il cherche à mesurer plus précisément le rendement économique après impôts du capital réellement investi dans l’activité.

La différence principale tient donc à deux éléments : le numérateur et le dénominateur.

Au numérateur, le ROCE utilise souvent l’EBIT avant impôts. Le ROIC utilise plutôt le NOPAT, donc un résultat opérationnel après impôts. Le ROIC est donc plus proche d’un rendement économique net de fiscalité.

Au dénominateur, le ROCE utilise les capitaux employés, qui correspondent généralement aux capitaux propres plus la dette financière nette, ou aux actifs moins certains passifs courants. Le ROIC utilise le capital investi, qui est souvent ajusté pour se concentrer sur les actifs opérationnels nécessaires à l’activité. Selon les analystes, le ROIC peut exclure certains éléments non opérationnels et être plus précis.

En pratique, le ROCE est souvent plus simple à calculer et plus facilement disponible. Le ROIC est souvent plus fin, mais aussi plus exigeant, car il demande davantage d’ajustements comptables.

On peut résumer ainsi :

Le ROCE donne une vision large de l’efficacité des capitaux employés ; le ROIC cherche à mesurer plus précisément la création de valeur économique après impôts sur le capital investi.

Les deux ratios vont souvent dans la même direction. Une excellente entreprise aura fréquemment un ROCE élevé et un ROIC élevé. Mais il peut exister des écarts selon la fiscalité, la structure du bilan, les ajustements retenus et la définition exacte du capital utilisé.

Quand privilégier le ROCE ?

Le ROCE est particulièrement utile pour analyser des entreprises industrielles, commerciales, de services, de consommation, de distribution, d’énergie, de matériaux ou d’infrastructures.

Il permet de comparer des entreprises qui mobilisent des capitaux importants et de voir lesquelles les utilisent le mieux. Dans les secteurs où les investissements physiques sont significatifs, le ROCE peut être très parlant.

Il est aussi utile pour observer l’évolution d’une entreprise dans le temps. Si une société améliore son ROCE progressivement, cela peut indiquer une meilleure efficacité opérationnelle, une meilleure discipline d’investissement ou une amélioration de ses marges.

Le ROCE est également pratique pour repérer les entreprises qui semblent croître mais dont la rentabilité du capital se dégrade. Une entreprise peut augmenter ses ventes grâce à de nombreux investissements, mais si son ROCE diminue année après année, la qualité de cette croissance doit être questionnée.

Quand privilégier le ROIC ?

Le ROIC est souvent préférable lorsqu’on veut analyser plus finement la création de valeur économique.

Comme il repose généralement sur le NOPAT, donc sur un résultat opérationnel après impôts, il est plus cohérent pour comparer le rendement du capital investi au coût moyen pondéré du capital, le WACC.

Il est aussi plus précis lorsqu’il est correctement ajusté. Un analyste peut retraiter les éléments non opérationnels, les excès de trésorerie, certains actifs inutiles, les écarts d’acquisition, les leases ou certains effets comptables pour obtenir une vision plus économique du capital réellement investi.

Le ROIC est donc particulièrement apprécié dans les analyses approfondies de qualité d’entreprise. Mais cette précision a un coût : les calculs peuvent varier selon les sources et les méthodes.

C’est pourquoi il est important de ne pas prendre un chiffre de ROIC comme une vérité absolue sans comprendre comment il a été calculé.

Les limites du ROCE

Le ROCE est un excellent indicateur, mais il n’est pas parfait.

La première limite vient des méthodes de calcul. Selon les sources, les capitaux employés peuvent être définis différemment. Certains calculs utilisent la dette nette, d’autres la dette brute. Certains incluent ou excluent certains passifs courants. Certains prennent les capitaux employés de fin d’année, d’autres une moyenne sur l’année.

Ces différences peuvent modifier le ratio. Il faut donc éviter de comparer mécaniquement des ROCE provenant de sources différentes sans vérifier les définitions utilisées.

La deuxième limite concerne les actifs anciens et fortement amortis. Une entreprise qui possède des actifs très anciens, déjà largement amortis, peut afficher un ROCE élevé parce que la valeur comptable de ses capitaux employés est faible. Cela ne signifie pas toujours que son avantage économique est exceptionnel. Cela peut simplement refléter une base d’actifs comptable ancienne.

À l’inverse, une entreprise ayant récemment investi massivement peut afficher temporairement un ROCE faible, car les nouveaux actifs sont déjà comptabilisés alors qu’ils ne génèrent pas encore leur plein niveau de profits.

La troisième limite concerne les acquisitions. Lorsqu’une entreprise réalise une acquisition importante, les capitaux employés peuvent augmenter fortement avec le goodwill et les actifs acquis. Si l’acquisition ne génère pas rapidement des profits suffisants, le ROCE baisse. Cette baisse peut révéler une acquisition mal rentabilisée, mais elle peut aussi être temporaire si l’intégration prend du temps.

La quatrième limite concerne les secteurs cycliques. Dans les secteurs comme les matières premières, l’automobile, la construction, la chimie ou le transport, le résultat opérationnel peut fortement varier selon le cycle. Le ROCE peut être très élevé au sommet du cycle et très faible au creux. Il faut alors regarder un ROCE moyen sur plusieurs années plutôt qu’un seul exercice.

La cinquième limite concerne les actifs immatériels. Certaines entreprises investissent massivement dans la marque, la recherche, les logiciels, les données ou la relation client. Ces investissements ne sont pas toujours inscrits au bilan comme des actifs. Le capital employé peut donc être sous-estimé, ce qui peut rendre le ROCE artificiellement élevé.

Ce qu’il faut retenir

Le ROCE mesure la rentabilité des capitaux employés par une entreprise. Il indique combien de résultat opérationnel l’entreprise génère pour chaque euro de capital mobilisé dans son activité.

Un ROCE élevé et durable est souvent le signe d’une entreprise efficace, rentable et bien gérée. Il peut révéler un avantage concurrentiel, une bonne allocation du capital et un modèle économique de qualité.

Mais le ROCE doit toujours être analysé avec nuance. Il varie selon les secteurs, les méthodes de calcul, l’âge des actifs, les cycles économiques et les choix comptables. Il ne doit pas être utilisé seul, ni comparé mécaniquement entre des entreprises trop différentes.

La différence avec le ROIC est importante. Le ROCE mesure généralement la rentabilité opérationnelle avant impôts sur les capitaux employés. Le ROIC mesure plutôt la rentabilité opérationnelle après impôts sur le capital investi, souvent avec davantage d’ajustements. Le ROCE est plus large et plus simple. Le ROIC est souvent plus précis pour mesurer la création de valeur économique.

Pour un investisseur, les deux ratios sont complémentaires. Le ROCE aide à repérer les entreprises qui utilisent efficacement leurs capitaux. Le ROIC permet d’affiner l’analyse de la création de valeur. Lorsqu’une entreprise affiche durablement un ROCE élevé, un ROIC élevé, une bonne génération de cash et une valorisation raisonnable, elle mérite clairement une analyse approfondie.

En résumé, le ROCE répond à une question simple mais essentielle : l’entreprise transforme-t-elle efficacement les capitaux qu’elle emploie en profits opérationnels ? Pour analyser la qualité d’une entreprise cotée, c’est une question à ne jamais négliger.