Comprendre le ROIC : l’indicateur clé pour savoir si une entreprise crée vraiment de la valeur

Lorsqu’on analyse une entreprise cotée en bourse, il est tentant de se concentrer sur des indicateurs très visibles : la croissance du chiffre d’affaires, le bénéfice net, la marge, le dividende ou encore le cours de l’action. Ces données sont utiles, mais elles ne répondent pas toujours à une question essentielle : l’entreprise utilise-t-elle efficacement l’argent dont elle dispose ?

C’est précisément là que le ROIC devient intéressant.

Le ROIC, pour Return On Invested Capital, peut se traduire par rendement du capital investi. Il mesure la capacité d’une entreprise à générer des profits à partir du capital réellement engagé dans son activité. Autrement dit, il permet de savoir si l’entreprise transforme correctement l’argent investi dans ses usines, ses stocks, ses logiciels, ses marques, ses acquisitions ou ses besoins opérationnels en bénéfices économiques.

C’est un indicateur particulièrement apprécié des investisseurs de long terme, car il va au-delà du simple résultat comptable. Il cherche à mesurer la qualité économique profonde d’une entreprise.

Le ROIC, une idée simple derrière une formule technique

La formule la plus courante du ROIC est la suivante :

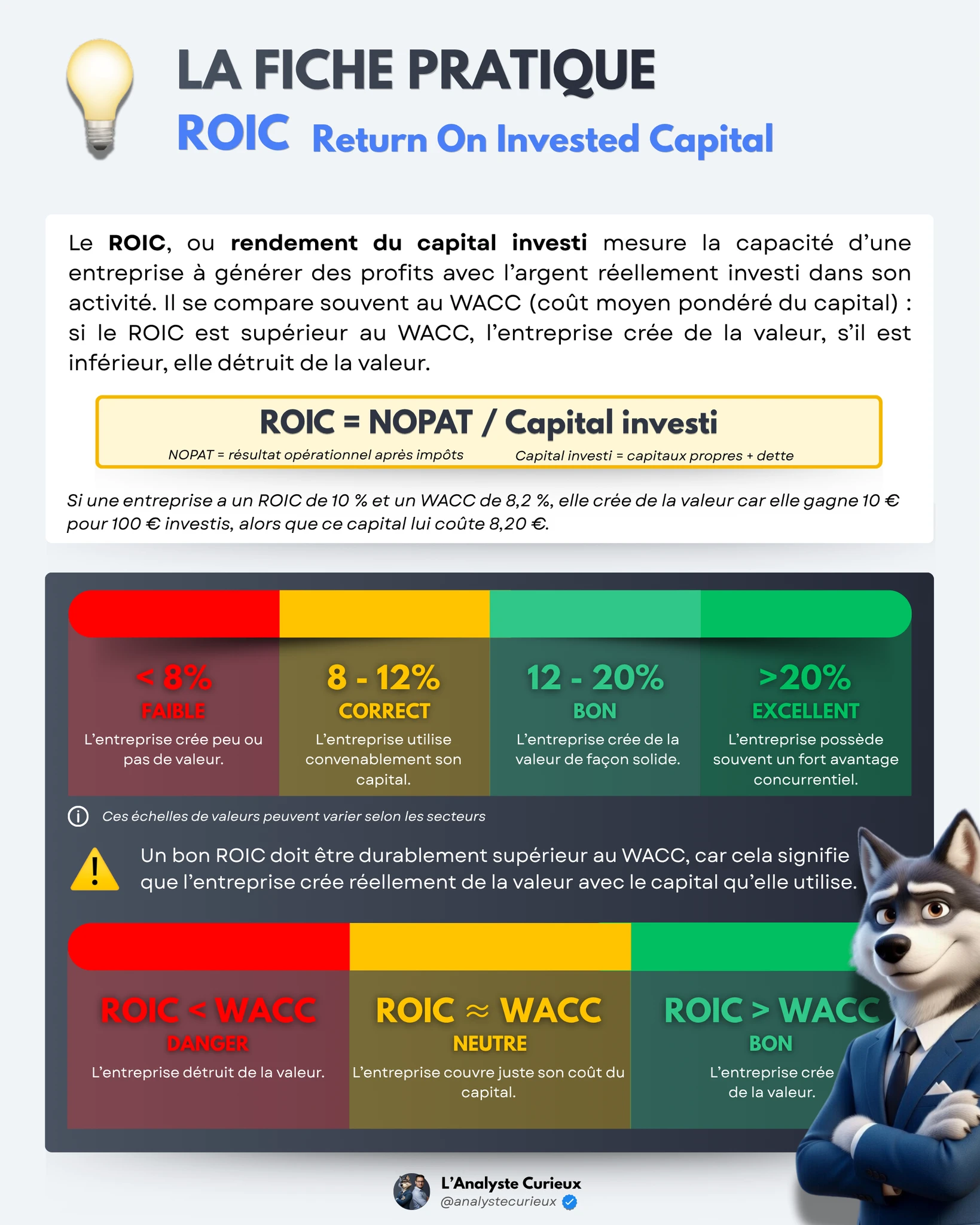

ROIC = NOPAT / Capital investi

Le NOPAT correspond au résultat opérationnel après impôts. Il représente le profit généré par l’activité principale de l’entreprise, après prise en compte de l’impôt théorique, mais avant les choix de financement. L’objectif est d’observer la performance opérationnelle de l’entreprise indépendamment du fait qu’elle soit financée par de la dette ou par des capitaux propres.

Le capital investi correspond, lui, aux ressources utilisées pour faire fonctionner l’activité. On le calcule généralement en additionnant les capitaux propres et la dette financière nette, ou en partant des actifs opérationnels nécessaires à l’exploitation, moins les passifs opérationnels comme les dettes fournisseurs.

Derrière ces termes comptables, l’idée est assez intuitive. Une entreprise reçoit ou mobilise du capital. Ce capital peut venir des actionnaires, des créanciers ou des profits réinvestis dans l’entreprise. La question est ensuite de savoir combien de profit opérationnel elle parvient à générer avec ce capital.

Une entreprise qui génère 10 euros de profit opérationnel après impôts avec 100 euros de capital investi affiche un ROIC de 10 %. Une entreprise qui génère 5 euros avec le même capital affiche un ROIC de 5 %. La première utilise donc mieux son capital que la seconde, toutes choses égales par ailleurs.

Pourquoi le ROIC est si important pour l’investisseur

Le ROIC est important parce qu’il touche au cœur de la création de valeur. Une entreprise ne crée pas de valeur simplement parce qu’elle gagne de l’argent.

Elle crée de la valeur lorsqu’elle gagne davantage que ce que son capital lui coûte.

C’est ici qu’intervient la comparaison avec le WACC, le coût moyen pondéré du capital. Le WACC représente le coût global des ressources financières de l’entreprise, c’est-à-dire le coût des fonds apportés par les actionnaires et par les créanciers.

Si une entreprise affiche un ROIC supérieur à son WACC, elle crée de la valeur. Elle gagne plus avec son capital que ce que ce capital lui coûte. À l’inverse, si son ROIC est inférieur à son WACC, elle détruit de la valeur économique, même si elle peut parfois être bénéficiaire d’un point de vue comptable.

Prenons un exemple simple. Une entreprise affiche un ROIC de 12 % et son coût du capital est de 8 %. Chaque euro réinvesti dans l’activité rapporte donc plus que son coût de financement. C’est une situation favorable. En revanche, si le ROIC est de 6 % alors que le coût du capital est de 9 %, l’entreprise ne couvre pas correctement le coût des ressources utilisées. Elle peut continuer à croître, mais cette croissance risque de détruire de la valeur pour les actionnaires.

C’est pour cette raison que les meilleures entreprises ne sont pas seulement celles qui grossissent. Ce sont celles qui peuvent croître tout en maintenant un ROIC élevé.

Un bon ROIC, c’est combien ?

Il n’existe pas de seuil universel valable pour toutes les entreprises. Cela dépend fortement du secteur, du modèle économique, du niveau de concurrence, de l’intensité capitalistique et du cycle économique.

Cela dit, on peut poser quelques repères simples.

Un ROIC inférieur à 8 % est souvent faible, surtout si le coût du capital est proche ou supérieur à ce niveau. Cela peut indiquer que l’entreprise utilise mal son capital, évolue dans un secteur très concurrentiel ou supporte des investissements lourds peu rentables.

Un ROIC situé entre 8 % et 12 % peut être correct, mais il mérite d’être analysé avec prudence. L’entreprise couvre peut-être son coût du capital, mais elle ne dispose pas forcément d’un avantage concurrentiel évident.

Un ROIC entre 12 % et 20 % devient plus intéressant. Il suggère souvent une bonne efficacité opérationnelle, une discipline dans l’allocation du capital ou un positionnement concurrentiel solide.

Au-delà de 20 %, le ROIC peut être excellent. Il peut refléter une marque forte, un modèle peu gourmand en capital, un pouvoir de fixation des prix, des effets d’échelle ou une forte barrière à l’entrée. Mais un ROIC très élevé doit toujours être vérifié : il peut être durable, mais il peut aussi être temporaire, artificiellement gonflé ou lié à une base de capital investi très faible.

Le plus important n’est donc pas seulement le niveau du ROIC à un instant donné. Il faut surtout observer sa régularité dans le temps.

La durabilité du ROIC compte plus que le chiffre isolé

Un ROIC élevé sur une seule année ne suffit pas à conclure qu’une entreprise est exceptionnelle. Certaines sociétés peuvent afficher temporairement un bon ROIC grâce à une conjoncture favorable, une hausse exceptionnelle des prix, une baisse temporaire des coûts ou une période de sous-investissement.

L’investisseur doit donc regarder l’évolution du ROIC sur plusieurs années. Une entreprise qui maintient un ROIC élevé pendant cinq, dix ou quinze ans démontre généralement quelque chose de plus profond : elle possède probablement un avantage concurrentiel.

Cet avantage peut prendre plusieurs formes. Une marque puissante permet parfois de vendre plus cher que les concurrents. Un réseau difficile à reproduire peut protéger les marges. Une technologie propriétaire peut donner une avance durable. Une base de clients fidèle peut réduire les coûts d’acquisition. Une plateforme dominante peut bénéficier d’effets de réseau. Un modèle économique peu gourmand en actifs peut permettre de générer beaucoup de profits avec peu de capital.

C’est ce type d’entreprise que les investisseurs de qualité recherchent. Non pas seulement une entreprise rentable aujourd’hui, mais une entreprise capable de réinvestir ses profits à des taux élevés pendant longtemps.

ROIC élevé et croissance : le duo le plus puissant

Le ROIC devient particulièrement puissant lorsqu’il est associé à de bonnes opportunités de croissance.

Une entreprise avec un ROIC élevé mais peu de possibilités de réinvestissement peut être une très bonne entreprise mature. Elle générera beaucoup de cash et pourra le redistribuer aux actionnaires sous forme de dividendes ou de rachats d’actions. C’est déjà intéressant.

Mais le cas le plus attractif est celui d’une entreprise capable de réinvestir une grande partie de ses bénéfices à un ROIC élevé. Dans ce cas, l’effet de composition peut devenir très puissant.

Imaginons une entreprise qui gagne 100 millions d’euros, qui peut réinvestir une grande partie de ses profits dans son activité, et qui obtient un rendement élevé sur ces nouveaux investissements. Ses bénéfices futurs peuvent croître fortement sans avoir besoin d’émettre beaucoup d’actions ou de s’endetter excessivement.

C’est l’une des recettes classiques des grandes performances boursières de long terme.

À l’inverse, une entreprise qui croît rapidement mais avec un ROIC faible peut être dangereuse.

Elle consomme du capital, ouvre de nouveaux magasins, construit de nouvelles usines, augmente ses stocks ou réalise des acquisitions, mais chaque euro investi rapporte peu. La croissance du chiffre d’affaires peut alors masquer une faible création de valeur.

En bourse, toute croissance n’est pas bonne à prendre. Une croissance rentable vaut beaucoup plus qu’une croissance obtenue au prix d’une mauvaise allocation du capital.

Ce que le ROIC révèle sur la qualité du management

Le ROIC permet aussi d’évaluer indirectement la qualité de la direction. Un bon management ne se contente pas d’augmenter les ventes. Il doit aussi décider où investir, combien investir, à quel prix acquérir des concurrents, quand racheter ses propres actions, quand réduire la dette et quand redistribuer du capital aux actionnaires.

L’allocation du capital est l’une des responsabilités les plus importantes d’un dirigeant. Une entreprise peut avoir une excellente activité de départ, mais détruire de la valeur en réalisant de mauvaises acquisitions, en investissant dans des projets peu rentables ou en s’endettant excessivement pour poursuivre une croissance mal maîtrisée.

Un ROIC durablement élevé peut indiquer que l’équipe dirigeante choisit bien ses investissements. À l’inverse, une baisse régulière du ROIC peut signaler que l’entreprise investit de plus en plus dans des projets moins rentables, qu’elle paie trop cher ses acquisitions ou que son avantage concurrentiel s’érode.

C’est un point essentiel : le ROIC n’est pas seulement une mesure financière. C’est aussi un indicateur de discipline stratégique.

Les limites du ROIC : un indicateur utile, mais pas magique

Comme tout ratio financier, le ROIC ne doit jamais être utilisé seul. Il apporte une information précieuse, mais il peut être mal interprété si on ne comprend pas ses limites.

La première limite concerne les secteurs d’activité. Certaines industries sont naturellement très gourmandes en capital : énergie, télécommunications, industrie lourde, transport, immobilier, semi-conducteurs ou services aux collectivités. Ces entreprises doivent souvent investir massivement pour maintenir ou développer leur activité. Leur ROIC peut donc être structurellement plus faible que celui d’une entreprise de logiciels ou de services numériques.

Comparer le ROIC d’un producteur d’électricité avec celui d’un éditeur de logiciels n’a pas beaucoup de sens. Il faut comparer des entreprises proches, idéalement dans le même secteur ou avec des modèles économiques similaires.

La deuxième limite vient des normes comptables. Le capital investi peut être affecté par les acquisitions, les dépréciations d’actifs, les écarts d’acquisition, les politiques d’amortissement ou encore les rachats d’actions. Deux entreprises économiquement comparables peuvent afficher des ROIC différents selon leur histoire comptable.

La troisième limite concerne les actifs immatériels. Certaines entreprises investissent beaucoup en recherche et développement, en marketing, en technologie ou en marque. Ces dépenses peuvent être comptabilisées comme des charges plutôt que comme des investissements. Résultat : le capital investi peut sembler plus faible qu’il ne l’est économiquement, ce qui peut gonfler le ROIC apparent.

C’est fréquent dans les secteurs technologiques, pharmaceutiques, logiciels ou de consommation de marque. Un ROIC très élevé peut alors être réel, mais il doit être interprété avec intelligence.

La quatrième limite concerne les entreprises cycliques. Dans les secteurs comme les matières premières, l’automobile, la construction ou le transport maritime, le ROIC peut varier fortement selon le cycle. Il peut être excellent au sommet du cycle et médiocre quelques années plus tard. Dans ce cas, il vaut mieux analyser le ROIC moyen sur un cycle complet plutôt que sur une seule année.

Enfin, un ROIC élevé peut parfois refléter un manque d’investissement. Une entreprise peut temporairement améliorer son ROIC en réduisant ses dépenses d’entretien, en reportant des investissements nécessaires ou en sous-investissant dans l’avenir. Le ratio paraît alors meilleur, mais la compétitivité future peut se détériorer.

Comment utiliser le ROIC dans une analyse boursière

Pour un investisseur particulier, le ROIC peut servir de filtre de qualité. Il permet d’identifier les entreprises qui méritent une analyse plus approfondie.

Une bonne méthode consiste à regarder plusieurs éléments en même temps. Il faut observer le niveau du ROIC sur les dernières années, sa tendance, sa stabilité, son écart avec le coût du capital, la croissance de l’entreprise et la capacité à réinvestir à des taux attractifs.

Un ROIC élevé et stable est généralement bon signe. Un ROIC élevé mais en baisse doit attirer l’attention. Un ROIC faible mais en amélioration peut être intéressant dans le cadre d’un redressement, mais le risque est plus élevé. Un ROIC inférieur au coût du capital pendant une longue période est souvent préoccupant.

Il est aussi utile de lire les rapports annuels pour comprendre d’où vient le ROIC. Est-il lié à des marges élevées ? À une faible intensité capitalistique ? À un fort pouvoir de prix ? À une rotation rapide des actifs ? À une marque dominante ? À une technologie difficile à copier ? Cette compréhension qualitative est indispensable.

Le ratio donne une alerte. L’analyse explique pourquoi.

Attention à ne pas payer trop cher une entreprise de qualité

Une entreprise avec un ROIC élevé est souvent une entreprise de qualité. Mais cela ne signifie pas automatiquement que son action est un bon investissement au prix actuel.

La valorisation reste essentielle.

Une excellente entreprise peut devenir un mauvais investissement si elle est achetée beaucoup trop cher. À l’inverse, une entreprise moyenne peut parfois offrir une opportunité si elle est achetée à un prix très bas, même si ce cas demande davantage de prudence.

Le ROIC aide à juger la qualité de l’entreprise. Il ne suffit pas à juger le prix de l’action. Pour cela, il faut aussi analyser la valorisation, les perspectives de croissance, les marges futures, le niveau de risque, la structure financière et les attentes déjà intégrées dans le cours de bourse.

Un ROIC élevé justifie souvent une valorisation supérieure à la moyenne, mais pas n’importe quelle valorisation.

Les questions à se poser avant de conclure

Avant de considérer qu’une entreprise est attractive parce que son ROIC est élevé, il faut se poser quelques questions simples.

Le ROIC est-il supérieur au coût du capital ? Est-il élevé depuis plusieurs années ou seulement sur le dernier exercice ? Est-il stable, en hausse ou en baisse ? L’entreprise peut-elle réinvestir à ce niveau de rentabilité ? Le secteur permet-il durablement ce niveau de rendement ? Les concurrents peuvent-ils facilement attaquer ces profits ? Le chiffre est-il influencé par des éléments exceptionnels ? L’entreprise sous-investit-elle dans son avenir ? La valorisation de l’action laisse-t-elle encore une marge de sécurité ?

Ces questions évitent de tomber dans une lecture trop mécanique du ratio.

Le ROIC est un excellent point de départ, mais il doit toujours être replacé dans une analyse plus large.

Conclusion : le ROIC, un indicateur central pour investir avec discernement

Le ROIC est à mon sens l’un des meilleurs indicateurs pour comprendre la qualité économique d’une entreprise. Il mesure la capacité d’une société à transformer le capital investi dans son activité en profits opérationnels. Lorsqu’il est durablement supérieur au coût du capital, il indique que l’entreprise crée de la valeur.

Un bon ROIC peut révéler un avantage concurrentiel, une bonne allocation du capital, une activité rentable et un management discipliné. Lorsqu’il s’accompagne de possibilités de croissance, il peut devenir un puissant moteur de performance à long terme.

Mais le ROIC ne doit jamais être utilisé de manière isolée. Il faut le comparer au WACC, l’analyser sur plusieurs années, le replacer dans son secteur, comprendre sa composition et vérifier qu’il ne repose pas sur des effets temporaires ou comptables.

Pour un investisseur novice, retenir une chose suffit : une entreprise ne doit pas seulement gagner de l’argent. Elle doit gagner suffisamment d’argent par rapport au capital qu’elle utilise. C’est exactement ce que le ROIC permet de mesurer.

C’est donc un indicateur à intégrer dans toute analyse sérieuse d’entreprise. Non pas comme une réponse définitive, mais comme une boussole précieuse pour distinguer les entreprises qui consomment du capital de celles qui créent réellement de la valeur.